二胎房貸如何選擇? 好事貸審核寬鬆,3天撥款,免代辦費。

向銀行申請貸款時,常被要求出示薪資轉帳證明,來證明自己有還款能力,如果提不出收入證明,貸款有很高的機率遭到婉拒,沒有固定收入的老闆們,或是收入領現的勞工族群,怎樣辦貸款比較容易成功?哪些貸款管道是你可以嘗試的選項?無收入證明貸款管道大推薦,你一定要知道。

1.為什麼無固定收入、無薪資證明會很難貸款?貸款一定要看薪資證明嗎?

不管向銀行或其他融資公司申請貸款,債權人都會希望可以穩定的回收欠款,希望客戶可以按時繳錢,不要有遲繳或不繳的情況發生,為了確保客戶有足夠的能力還款,要知道客戶一個月有多少固定收入,其中有多少可以用來償還貸款,這些就需要客戶自行提出證明供銀行審核。

自己開公司當老闆的自營商,每個月的營業收入不固定,也可能受景氣或各種因素影響,無法保證每個月都賺錢,從事自由業或沒有薪資轉帳的員工也是一樣,這個月收入7萬,下個月可能只有1萬,收入只有1萬的時候,如何負擔得起3萬元的貸款呢?所以銀行一定要看到薪資證明,或是相等的財力證明,如勞保明細或扣繳憑單才肯放貸。

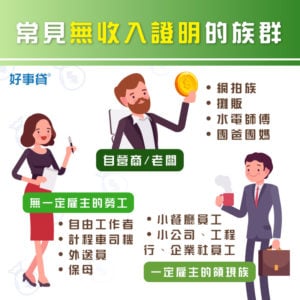

2.常見的無收入證明族群有哪些人?

通常提不出收入證明的族群包含這三大類:

(1)自營商/老闆

只要是自己開店、開公司,甚至做網路生意的網拍族,都算是自營商,較常見的如中小企業老闆、市場攤販、夜市攤販、水電師傅、網拍、直播主(如果沒有公司的話)、團爸團媽、一人公司…等等,都屬於自營商。

(2)無一定雇主的勞工

包含接案人員,自由工作者、工地、保母、外送員、計程車司機…等等,沒有固定的老闆,但有不定時的收入,做多少拿多少,這樣的人不在少數,銀行會擔心他們是否能按時償還貸款。

(3)一定雇主的領現族

有固定的老闆,但領薪水的方式是直接拿現金,沒有透過銀行轉帳,如許多小餐廳的員工、小公司、工程行,企業社的員工…等等,雖然收入固定,卻因為公司沒有使用銀行帳戶撥薪資,少了薪資轉帳這一步驟,銀行無法確認借款人每月薪水是否穩定如實領到,也不敢輕易放貸。

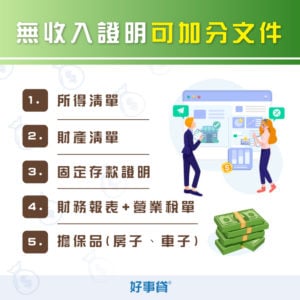

3.無固定收入、無薪資證明的人怎樣比較容易申貸成功?

因為沒有固定收入,申請貸款不易通過,以下五個方式,可以幫助提高你的貸款成功率:

(1)提供所得清單

所得清單記載了個人上一年度的所有收入明細,包含:薪資收入、營利收入、租賃收入、利息收入、證券交易所得、股利所得、執行業務所得等各項資訊,可作為有效的財力文件。

(2)提供財產清單

財產清單記錄了個人名下的所有財產,包含動產和不動產,如房子、土地、車輛、存款、有價證券、其他財產權(如地上權、抵押權、智慧財產權等),可看出個人實際財力,也是有效的財力證明。

(3)每月固定存款,最好能同一帳戶

每個月固定存一筆錢到銀行帳戶裡,2萬3萬都好,這樣能夠證明,每個月有固定收入,切記要集中存在同一個帳戶裡,分散存款額度小,恐不被認列。

(4)自營商提供財務報表/營業稅單

如果是無收入證明的勞工,可用上述幾個方式提高核貸率,而自己開公司的自營商,可提供公司的年度財務報表、營業稅單、公司往來銀行存摺等文件,銀行可以從中看到公司的資產流動,就能作為有效的財力證明來申請貸款。

註:各類營業稅單的差別

401報表:即「營業人銷售額與稅額申報書」,適用於有開立統一發票的公司行號、銷售貨物或勞務者。

403報表:與401報表相似,但銷售品項中包含免稅、特種稅商品。

405報表:即「營業稅查定課徵核定稅額繳款書」,主要提供月營業額在20萬內,並經財政部規定免開立發票的小規模營業人。

如果要使用營業稅單作為財力證明,需注意以下事項:

401報表需為最近六個月之稅單

403、405稅單需為最近一季之稅單

401、403稅單需有國稅局申報收件章

(5)提供擔保品供銀行抵押

擔保品包含動產和不動產,汽車、房子、土地皆可,有抵押品的話,若真的還不出貸款,銀行還可以拍賣你的房子或車子,多少回收一點資金回來,也有機會爭取到較佳的貸款條件。

銀行會依照客戶提供的資料,計算出平均月收入,以此來作為核貸參考。

4.自營商或無收入證明勞工可選擇的貸款管道

(1)銀行

最安心的貸款管道就是銀行,利率較低,申貸也有保障,但銀行因法規關係與維護放款品質之故,會嚴審客戶的條件,除了收入之外,目前負債狀況也是基本考量,在財力不明確的情況下,能夠申請到額度可能不夠。

優點:利率低、貸款安心

缺點:審核嚴格,可貸額度低

(2)股票上市融資公司

一般所說的股票上市融資公司,指的是股票有上市的大型融資公司,目前市面上較大的上市融資公司有裕融、中租、和潤,其辦理貸款業務已有數十年,和銀行一樣有固定的流程與規範,審核卻相對寬鬆許多,利率雖比銀行稍高,也還在法定範圍內,不用明確的財力證明也能順利申貸。

優點:審核寬鬆、辦理快速

缺點:利率比銀行高

(3)民間貸款

廣義來說,只要不是跟金融機構的借款,都統稱為民間貸款,因為上市融資公司比較有規模,且政府也有意立專法管制,因此狹義來說,民間貸款指的是代書、私人借款、當鋪、P2P這類的管道。

民間貸款對於貸款條件沒有一定的規範,全憑雙方自行約定,因此要特別小心利率的計算方式和相關手續費用,證件及存摺也不要輕易交出,簽任何合約也務必謹慎,以保障自身權益。

優點:貸款條件彈性,取得資金快

缺點:利率計算方式不明,相關手續費用高

5.無收入證明貸款常見問題

Q銀行有專屬於企業主的貸款嗎?

A老闆不好當,部分銀行也提供企業主專屬的貸款方案,下面幫大家統整企業主貸款方案。

| 銀行名稱 | 額度 | 利率 | 相關費用 |

| 玉山銀行 | 300萬 | 5.28%起 | 8000元 |

| 台北富邦銀行 | 100萬 | 5.99%起 | 9000元 |

| 台中商銀 | 300萬 | 5.8%起 | 9000元 |

| 上海銀行 | 80萬 | 4.52~8.59% | 9000元 |

| 新光銀行 | 120萬 | 6.88~14.88% | 9000元 |

Q銀行貸款除了看財力證明還會看什麼?

A除了財力證明之外,銀行還會審核客戶的信用狀況,以聯徵信用報告為主要參考文件,也會檢視客戶目前名下的負債狀況,如果貸款的月付金已經太高,就不會再核撥新的貸款了。

Q沒有工作收入的人也可以貸款嗎?

A包含家庭主婦、股票投資客、退休人員在內,都被歸類為沒有工作收入的族群,難道這些人就無法向銀行申請貸款嗎?股票投資客可以提出股票庫存做為財力文件,退休人員可提供退休金存摺,或是其他擔保品,家庭主婦則可以主張全家一起還貸款,用其他家庭成員的收入來做為財力證明。

Q沒有工作收入的人也可以辦信用卡嗎?

A沒有工作收入的人,可提出存款證明,或增加保證人,還是可以申辦信用卡。

雖然沒有收入證明貸款較困難,但只要能維持個人或企業的良好信用,在第一關審核就已加分,如果能夠保持穩定的現金流向,也能增添銀行放貸的信心,這邊再教大家一個小訣竅:通常銀行只會看近半年的財力文件,所以至少要創造半年內的穩定財力,就有助提高成功率。

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

潘*姐螺絲價格 詢價01-15 17:56

-

陳*文光碟壓片 詢價12-11 15:25

-

陳*雯包車一日虎尾板橋往返10-12 12:56

-

施*婕五斗櫃詢價單費用01-17 06:55

-

S*Rondo 大提琴弦 詢價11-10 16:20

-

葉*廷Si靶 2吋、6mm 詢價單03-21 16:50

-

黃*姐鋁製密閉式線槽詢價單09-13 11:00

-

謝*姐舊家具木頭床3張(其1為雙層)09-08 10:36

-

周*成安裝瓦斯流量計詢價01-15 08:11

-

許*璍Spa蒸氣室 維修10-28 14:48

-

買*姐營建業會計軟體詢價單11-05 12:08

-

廖*華詢問價格估算詢價費用12-25 12:21

-

馬*紫外線 殺菌燈01-07 15:17

-

姚*梅電容器詢價單 以下報價12-03 18:19

-

D**yLooking for distribution partner03-20 16:02

-

吳*穎雨刷NWB 20"+1盒(10入)詢價單01-15 17:00

-

Bo**********我司在尋找可以製作生存遊戲的BB彈03-07 16:40

-

吳*姐社區垃圾 以下需求報價09-17 21:33

-

林*鎧您好,想請問 水箱訂製02-24 11:40

-

陳2714109快遞查詢10-14 13:18

-

潘*姐螺絲價格 詢價01-15 17:56

-

陳*文光碟壓片 詢價12-11 15:25

-

陳*雯包車一日虎尾板橋往返10-12 12:56

-

施*婕五斗櫃詢價單費用01-17 06:55

-

S*Rondo 大提琴弦 詢價11-10 16:20

-

葉*廷Si靶 2吋、6mm 詢價單03-21 16:50

-

黃*姐鋁製密閉式線槽詢價單09-13 11:00

-

謝*姐舊家具木頭床3張(其1為雙層)09-08 10:36

-

周*成安裝瓦斯流量計詢價01-15 08:11

-

許*璍Spa蒸氣室 維修10-28 14:48

-

買*姐營建業會計軟體詢價單11-05 12:08

-

廖*華詢問價格估算詢價費用12-25 12:21

-

馬*紫外線 殺菌燈01-07 15:17

-

姚*梅電容器詢價單 以下報價12-03 18:19

-

D**yLooking for distribution partner03-20 16:02

-

吳*穎雨刷NWB 20"+1盒(10入)詢價單01-15 17:00

-

Bo**********我司在尋找可以製作生存遊戲的BB彈03-07 16:40

-

吳*姐社區垃圾 以下需求報價09-17 21:33

-

林*鎧您好,想請問 水箱訂製02-24 11:40

-

陳2714109快遞查詢10-14 13:18