APR是貸款中最重要的隱藏角色,但並不是每個人都了解它的重要性。今天讓我們來認識APR究竟是什麼,讓你能更直觀的比較所有貸款方案

APR是貸款中最重要的隱藏角色,但並不是每個人都了解它的重要性。申辦貸款時,你可能會仔細比較方案的年利率高低,卻可能會忘記為數不小的手續費,也必須加進成本中計算,而不會去看代表實際利率的APR。今天就讓我們來認識APR究竟是什麼,讓你能更直觀的比較所有貸款方案。

一、APR是什麼?和貸款利率有什麼不一樣?

APR指的是總費用年百分率(Annual Percentage Rate),就是將貸款期間的所有成本(多階段利率、開辦費、帳管費等)加總後,平攤在貸款總年期中,所計算出來的年「實質利率」。因此,比較貸款時不能只看誰的貸款利率低就找誰,否則容易落入銀行的陷阱中。

1.貸款利率低就真的好嗎?為何不能只看貸款利率?

貸款的各項費用雖沒有直接包在本金裡,卻一樣得如實支付,所以也必須計入貸款成本中。而貸款利率是單就本金計算得出的數字,一定會比APR來得好看,參考價值較低。此外,廣告利率和分段式利率,也是貸款利率無法單獨參考的原因。

廣告利率

銀行常端出較優惠的廣告利率吸引客戶,但是仔細閱讀條款,就會發現這些優惠條件只有前幾期才有,優惠期一過就會恢復,甚至調升成比一般貸款更高的利率。此時APR就能幫助你清楚利率是否真的划算。

分段式利率

多段式利率是將貸款年限分拆成數個區段,前期以指定利率計費,後期則恢復為一般計價方式,適合前期資金不足的貸款人申辦。廣告費率就是一種多段式利率方案。

二、APR要從哪裡看?貸款時有哪些注意事項需要留意?

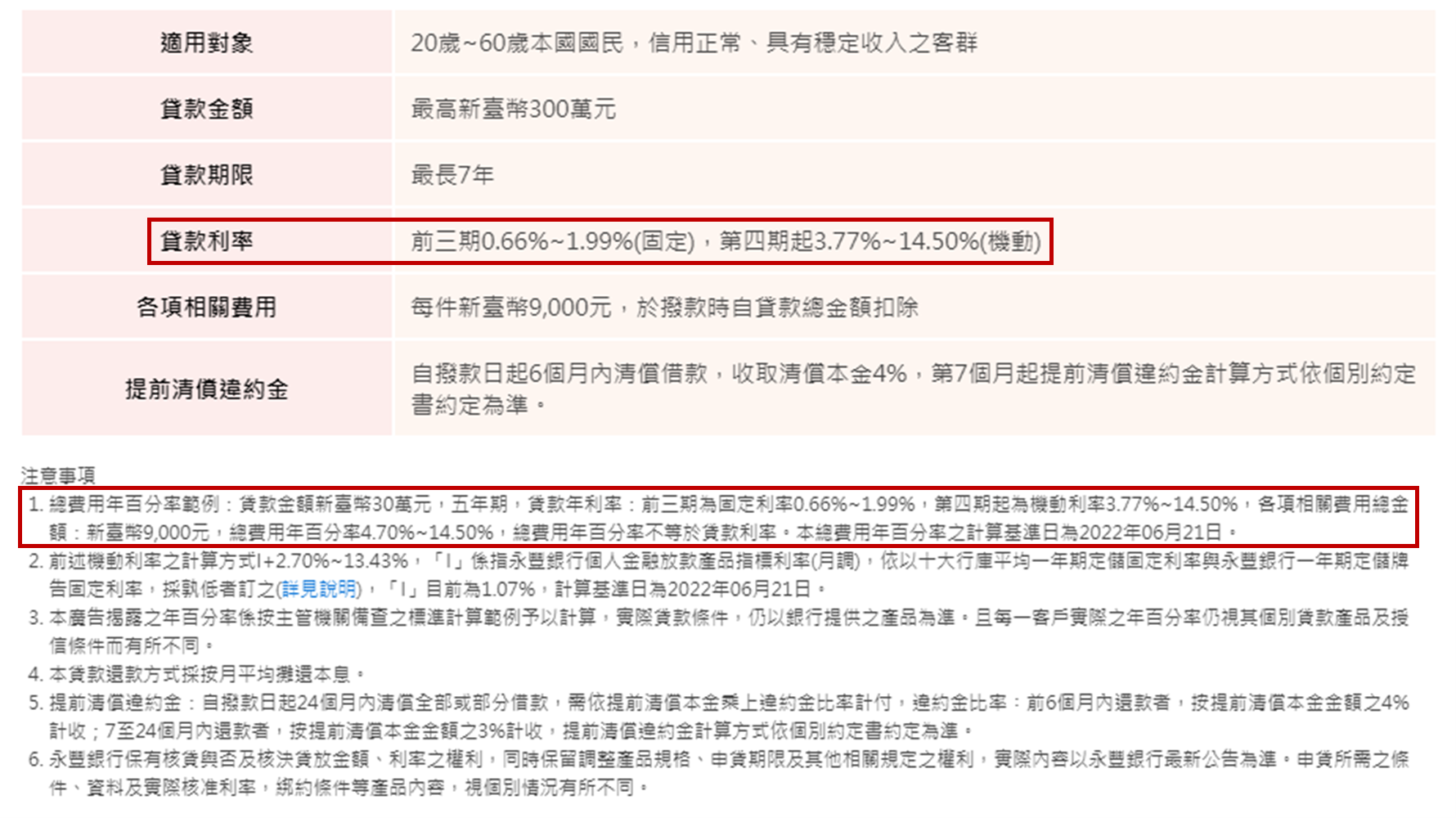

根據金管會規定,APR必須被清楚揭露,因此銀行通常會在貸款的注意事項中,公告該方案的貸款利率和APR試算:

為什麼說是試算呢?因為每個人的條件不同,能取得的信貸利率也不同,沒有絕對的標準,所以銀行會以一個模擬數值(大多是以30萬元、5年期,並搭配貸款利率為例),來試算該方案的APR。

此外,在貸款注意事項中,通常也會公開許多銀行不明說的隱藏資訊,例如:

貸款利率結構(機動利率、個人加碼利率)

分段式利率的計息方式

本利攤還方式

是否有綁約期和提前清償違約金

三、怎麼評估APR合不合理?APR試算工具推薦

1. APR的計算重點

將貸款條件攤開來就可以清楚看到,除了利率本身,影響APR的最大因素就是手續費;在相同利率條件下,手續費越高,APR就會越高。然而,也不是所有費用都能計入APR中,不屬於銀行申貸相關的代書費、保險費、違約金等,都不能列入。

2. APR試算工具推薦

網路上的APR試算工具有很多,幾乎都大同小異。我們推薦可由以下兩個管道進行試算:

(1)各大銀行官網

多數的銀行官網都有提供APR試算的服務,只要填入貸款相關條件,就能一次看到貸款利率和實質APR各是多少,對照自己想要的方案,清楚方便。以下舉國泰世華銀行試算為例:

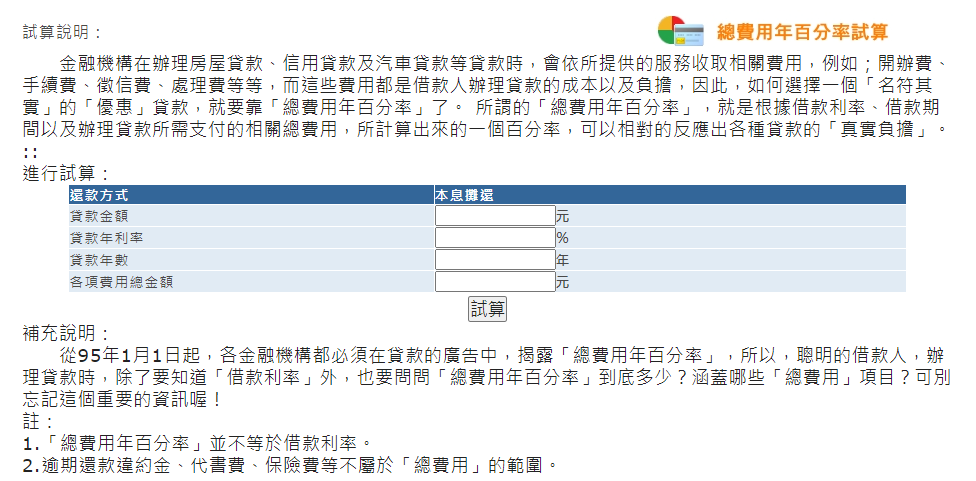

(2)金管會金融試算工具

金管會的試算頁面除提供試算功能外,還在試算欄位的下方,詳細說明各種貸款的注意事項,讓民眾更了解貸款的合理計算方式。

四、其他關於APR的Q&A

Q只有銀行有APR嗎?

APR是一種計算方式,意在讓申請人更了解自己的實際貸款利率。所以不一定只有銀行貸款適用APR,無論是向融資公司或民間貸款,都能由APR判斷利率是否合理。

QAPR的計算方式是什麼?

APR的計算原理,就是將所有手續費計入貸款成本,再攤入貸款年期中。但是由於APR牽涉到個人貸款利率的高低,以及機動利率的升降,因此還是要以銀行載明於合約書上的數字為準。

QAPR與IRR的差別是什麼?

IRR指的是投資時的內部報酬率(internal rate of return),也就是將現金流計入後所得出的年化報酬率;而APR則是用在貸款利率計算中,能看出實質的利率是多少。

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

王*生茶樹 抹草 薄荷 尤加利 防護噴霧液05-19 21:50

-

吳*生ampicillin與carprofen04-28 12:04

-

毛*惠B2W2116RC*1協助報價03-20 16:07

-

鍾*柏不鏽鋼管詢問報價01-07 15:41

-

呂*涵武士燒加盟金額?12-14 22:36

-

林*隆作業環境監測CO2 監測點約8個04-20 10:05

-

謝*姐詢價 請問門鎖移機問題05-05 14:03

-

李*生你好 我想詢問切割機04-16 16:33

-

蕭*姐豬絞肉詢價費用?03-18 19:46

-

劉*姐申報營所稅的價格05-15 12:25

-

邱*琪飛機杯 有此需求 請協助01-06 15:35

-

郭*軒劉泰英博士的口述歷史改由台灣華人歷史家協會出版,想詢問上架費用或是經銷的費用?02-23 10:12

-

陳*媛我不想手術,醫院可以用什麼方法辦我減肥?01-22 17:10

-

周*生信號變換器 以下協助報價給我04-02 14:23

-

廖*宏安全簧片(防鬆墊片)盤型01-13 13:52

-

侯*立Toyota wish 更換電瓶06-17 10:52

-

林*生假日兩日租車費用?01-24 12:45

-

黃*生近期實驗室想要再購買球面鏡片06-01 14:30

-

廖*姐貴司是否有販售DigiSun得揚 UB322 USB Type-C to Gigabit 超高速乙太網路轉接器?04-14 14:53

-

劉*志搭架費用詢問 謝謝02-03 11:08