究竟DBR22倍是什麼?額度是怎麼計算的?哪些債務需要合併計入DBR22倍中?就讓本文帶你認識信貸額度的影響關鍵:DBR22倍。

銀行的信用貸款方案,常標榜額度上限高達300~500萬,但是一般申請人為什麼都只能貸到幾十萬,就差不多了?這是因為個人信用貸款,必須受到DBR22倍的規範。究竟DBR22倍是什麼?額度是怎麼計算出來的?就讓本文帶你認識信貸額度的影響關鍵:DBR22倍。

一、DBR22倍是什麼?哪些債務需要合併計入DBR22倍中?

1.DBR是什麼?DBR22倍的定義為何?

DBR指的是負債比率,以信貸而言,指的就是個人對所有銀行的無擔保債務總和,與平均月收入的比率。根據金管會規定,這種類型的負債總額,最高不能超過月收入的22倍,也就是所謂的DBR22倍;所以銀行在審查時,都會對申請人的現有債務進行嚴格的核算。

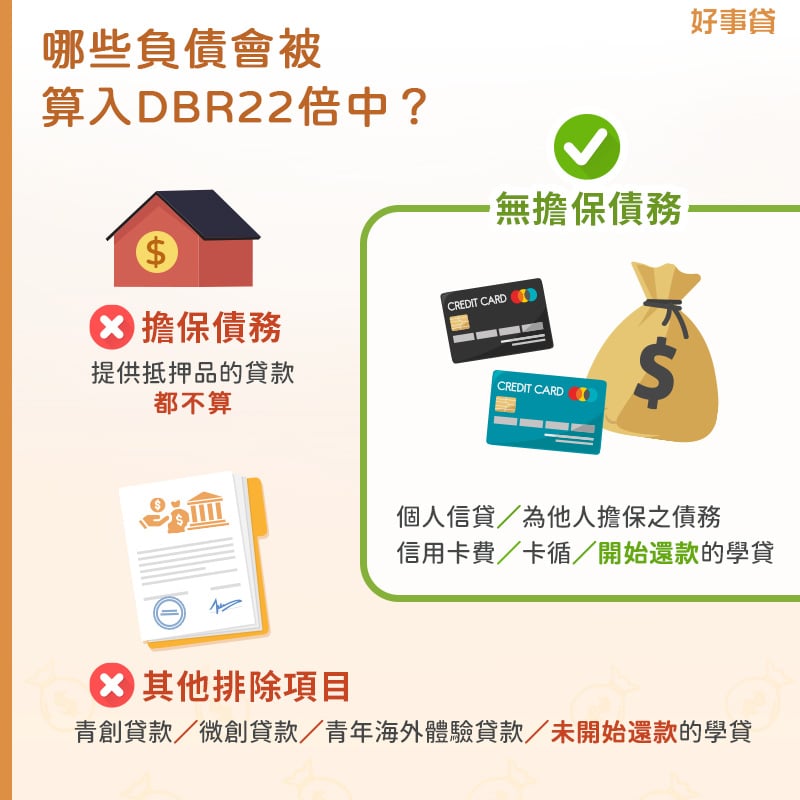

2.哪些負債屬於無擔保債務?學貸有算DBR22倍嗎?

什麼是無擔保債務?判斷方式很簡單,只要是銀行不要求抵押品就借出的款項,即屬於無擔保債務,而需要抵押品的房屋貸款或汽車貸款等,都不算是無擔保債務。屬於無擔保債務的負債包括:

1) 其他銀行的個人信貸

2) 為他人擔任保證人之債務

3) 循環型信貸額度

4) 信用卡費/信用卡循環利息

5) 已進入還款期之就學貸款

也有部分貸款可能因政策補助或其他因素不在此限,以下為DBR22倍排除項目:

1) 未屆還款期之就學貸款

3) 青年海外生活體驗專案貸款

4) 一定合理期間(6月~6年)的法拍屋代墊款項貸款、自建自住建築貸款、都更計畫貸款

二、DBR22倍怎麼算?DBR22倍的實際試算

DBR22倍的計算公式是平均月收入×22,也就是一個月收入5萬元的上班族,在完全沒有任何無擔保債務的情況下,最高可貸金額是5萬元×22=110萬元。

然而,額度門檻雖是22倍,但其實以一般貸款人來說,額度來到16~18倍就已是緊繃,再高就很難過件了。加上名下若有其他無擔保債務,還必須先扣除已有債務總合,最終核貸額度可能會和銀行的廣告方案有些出入。

實際試算

月收入5萬元的小花打算向A銀行申辦信貸,名下已有房屋貸款400萬元、信用卡費8萬元,還有先前向B銀行申請的信貸24萬元。小花最多能向A銀行貸到多少錢呢?

撇開房屋貸款屬於擔保債務不計,小花的最高可貸額度就是110萬元-32萬元=78萬元。但以月收16~18倍的保守估計,她最多可能只能貸到48~58萬元。

三、信貸的注意事項有哪些?

1.信貸核貸的三大門檻

信貸核貸的三大門檻,除了前面說的DBR22倍以外,還必須符合以下條件,才有機會通過審核:

1) 月負債比小於70%

月負債比=每月債務還款金額÷平均月收入

為降低放款風險,銀行會評估申請人現有的貸款月付金,是否已逼近其還款能力上限。基本上月負債比低於40%都屬於安全範圍,60%左右開始有點危險,婉拒可能性激增;超出70%意味著入不敷出,核貸機率幾乎是零。

2) 總資產負債比大於1.5倍

總資產負債比=債務總額÷資產總額

這個項目主要是用來評估申請人的財力能否負擔貸款,假如名下總資產為750萬,總債務最高就不能超過500萬,否則就會超過1.5倍的上限。但若相同條件下,總債務只有100萬,總資產負債比就是極為安全的7.5倍。

2.總費用年百分率

另一個申辦信貸時要特別留意的,就是總費用年百分率(APR) 。簡單來說,就是將申辦過程中所有支出都計入貸款成本,均攤在貸款年期中的實質利率,會比單看貸款利率或廣告利率來得準確許多。

四、信貸方案推薦

信用貸款方案這麼多,要如何選擇適合自己的方案?我們以貸款30萬、分5年償還舉例,整理了各家銀行的貸款方案和月付金如下:

| 銀行 | 總費用年百分率 | 開辦費 | 最高額度 | 年限 | 月付金 |

| 永豐銀行 | 2.3%起 | 666元起 | 500萬 | 7年 | 5,298元 |

| 中國信託 | 3.07%起 | 3,000元起 | 300萬 | 7年 | 5,400元 |

| 玉山銀行 | 3.95%起 | 6,000元 | 300萬 | 7年 | 5,518元 |

| 國泰世華 | 分段式4.16%起 一段式4.02%起 |

9,000元 | 300萬 | 7年 | 分段式5,547元 一段式5,528元 |

| 富邦銀行 | 5.5% | 9,000元 | 300萬 | 7年 | 5,730元 |

| 花旗銀行

(限卡友) |

3.5%起 | 5,999元 | 300萬 | 7年 | 5,458元 |

| 凱基銀行 | 1.58%起 | 3,000元起 | 800萬 | 7年 | 5,203元 |

| 滙豐銀行 | 2.3%起 | 6,000元起 | 500萬 | 7年 | 5,898元 |

| 王道銀行 | 3.95%起 | 7,800元 | 500萬 | 7年 | 5,518元 |

| 聯邦銀行 | 4.21%起 | 8,000元起 | 500萬 | 7年 | 5,553元 |

| 渣打銀行 | 4.24%起 | 9,000元 | 350萬 | 7年 | 5,558元 |

| 新光銀行 | 3.99%起 | 9,000元 | 300萬 | 7年 | 5,524元 |

五、其他關於信貸的Q&A

Q負債比過高怎麼辦?如何降低DBR?

想要降低DBR,可以選擇以一筆額度較高、利率較低的新貸款進行債務整合,或是向銀行進行債務協商。但是債務協商可能會影響個人的信用狀況。

Q負債比偏高,如何增加信貸過件機會?

若是負債比偏高,可以試著提供其他收入或財力證明,或是請條件好的親友擔任保人,以增加自身的授信強度。

銀行信貸因為不需要擔保品,所以對個人的條件審核非常嚴格,尤其是DBR22倍的限制,更會直接影響到核貸額度的多寡。如有資金需求,除了考慮改以房屋或汽車申辦抵押貸款,也可以考慮審核較為寬鬆的融資公司,較有機會取得理想的資金額度。

本文引用來自:如何突破信貸額度上限?認識額度影響關鍵──DBR22倍

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

徐*生請問有維修FCI-7200消防總機迴路版嗎04-21 16:19

-

翁*姐台灣高山茶 想問報價。04-07 14:05

-

張*姐詢問 請問檔案管理價格?03-10 11:00

-

楊*蓉維他命護膚油價錢以及在台中何處有販售?01-23 08:01

-

侯*羽A1 總共1740張 價格多少03-06 09:11

-

王*生機場接送詢價費用06-17 19:33

-

邱*安客製桌上型小燈箱03-13 09:17

-

康*麗中古氧氣機回收詢價單01-02 18:58

-

T**aVAT閥件 有以下需求 請協助01-13 09:00

-

朱*生高壓消毒鍋 有此需求05-20 03:23

-

黃*生詢價 請問皺紋漆價格多少?03-11 17:01

-

劉*生可否調閱臺中市龍井區公所行政大樓墊子檔03-23 16:26

-

林*姐二手監視器。可以幫忙安裝。。02-05 19:44

-

黃*姐守宮發炎詢問看診02-02 10:38

-

阮*生液壓油46 aws02-23 15:24

-

馬*姐化妝品保養品的批發價格12-09 17:40

-

盧*姐購買鳴泉壺的壺蓋02-01 17:09

-

薛*生預鑄化糞池TD-RA-0803-06 14:22

-

許*芬圓滿 有此需求 請協助報價01-06 16:31

-

邱*生詢價 想要請問球鞋價格?04-08 13:09