軍公教身分的客群,因為工作與收入穩定,一直深受各家銀行的歡迎,不論公民營銀行,大多都有專屬的軍公教信貸方案,將為你介紹軍公教信貸

軍公教身分的客群,因為工作與收入穩定,一直深受各家銀行的歡迎,不論公民營銀行,大多都有專屬的軍公教信貸方案。本文將為你介紹軍公教信貸怎麼申請?推薦的銀行有哪些?幫助你利用自身的職業優勢,取得最優惠的軍公教信貸方案。

一、軍公教信用貸款種類

軍公教人員屬於穩定性高、風險低的貸款族群,除了常見的軍公教房貸外,軍公教信貸的種類也分成好幾種,包括用來理財、投資或消費的國軍信貸和公教信貸,及解除緊急需求用的公教急難貸款等。

1.國軍信貸

國軍信貸是專屬國軍義務役的信用貸款方案,又稱國軍輔導理財貸款。只要薪資是由國防部所屬單位發放者,都能享有相關的優惠貸款。

2.公教信貸

公教信貸由行政院委託土地銀行辦理的「貼心相貸」貸款,是專供全國公教人員申辦的消費性貸款。

3.公教急難貸款

公教急難貸款只有在公教人員發生傷病、喪葬、災害、育嬰、產後護理,以及長期照護等需求時才能申請,申請條件會依據貸款項目而有所不同。

二、軍公教信貸要怎麼申請?資格有哪些?

軍公教人員分類眾多,橫跨政府機構、公立學校和公營事業等。如果你在相關單位服務,卻不確定自己是否符合軍公教信貸的申請條件,可以透過以下資料評估自己是否符合資格,預先準備所需資料,並先行了解軍公教信貸的申請流程。

1.軍公教信貸申請條件

申請軍公教貸款的首要條件,就是必須符合「現役軍人」(義務役除外)、「政府機關現職人員」或「公營事業現職人員」三者其一。各貸款可申請的身分資格如下。

(1)國軍信貸

國軍現役官、士、兵。

國防部所屬編制內聘雇人員。

※申貸一定要透過國軍財務單位送件,不可自行送交承貸銀行。

(2)公教信貸

中央、地方各機關正式及約聘僱人員(約聘僱須服務滿1年)。

公立學校教職員工。

公營事業機構員工。

※包含育嬰留停人員,以及高中(職)以下,至少服務連續2學年代理教師。

(3)公教急難貸款

中央、地方各機關編制內現職員工。

學校編制內現職員工。

※育嬰留停者,僅可申請育嬰貸款及產後護理貸款。

2.軍公教信貸準備資料

各項準備資料中,最重要的就是足以證明自己為軍公教現職的在職證明,其他需要準備的資料和一般貸款申請差不多。

貸款申請書、申請人雙證件。

在職證明、薪資財力相關證明文件。

如有保證人,亦須提供保證人雙證件、印章、財收證明。

3.軍公教信貸申請流程

不管是哪一種軍公教貸款,申請流程其實都大同小異,大致可以分為以下五個步驟。

Step1:準備資料並向銀行或相關單位提出申請。

Step2:銀行接受申請,並針對資料進行審核。

Step3:銀行照會確認申請人資料,核貸後通知對保簽約。

Step4:款項匯入指定帳戶。

Step5:公教信貸將按月自指定帳戶扣除還款,國軍信貸則優先由軍餉中扣除還款。

三、軍公教信貸的方案內容

軍公教貸款大多都會比一般貸款來得優惠,尤其是向公股銀行申貸,基本上都能取得還不錯的方案。

1.軍公教信貸利率

軍公教信貸利率,在公股銀行最低可能取得前3個月1.68%的超優惠利率,但是確切數字會因為職銜高低及個人信用條件等因素,而有所不同。由於利率會直接影響到月付金的多寡,申請時要以自身條件為考量預作試算,選擇最適合的貸款方案,才不會讓生活變得太過辛苦。

2.軍公教信貸額度

軍公教信貸額度彈性,一樣是以職收、信用等條件作為評估標準,最高可貸200萬元,但仍須遵守DBR22倍的規定。申請人以80萬元作為一個分水嶺,80萬以下免提供保人和擔保品,但若是80萬以上,就一定要提供一個信用良好、職收條件優於申請人的保證人,以強化申請人的授信條件。

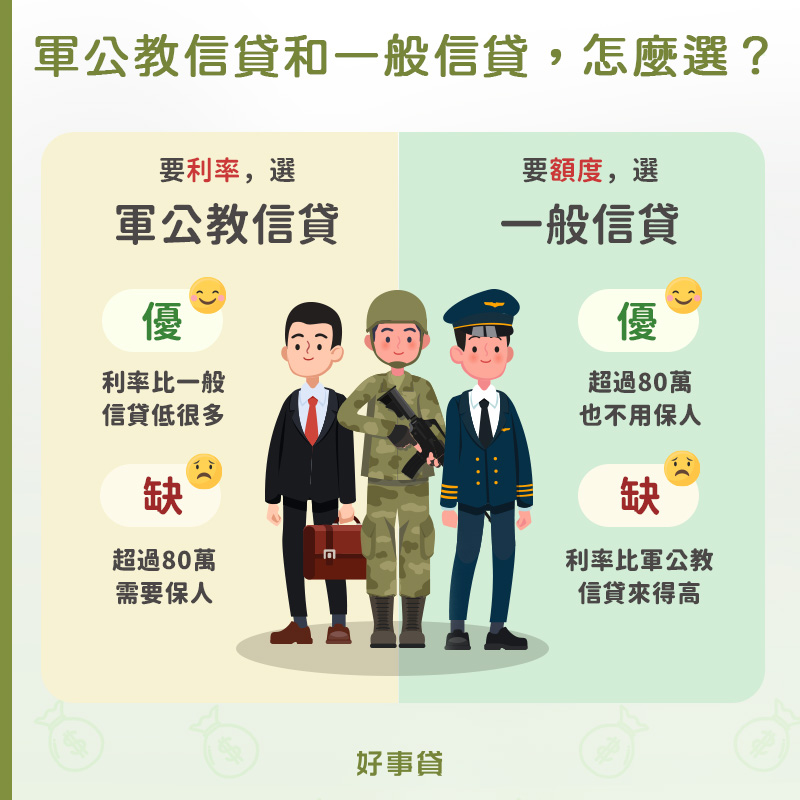

四、軍公教信貸和一般信貸,要怎麼選擇?

軍公教信貸的最大優點,就是利率遠遠低於一般信貸。一般人在申請信貸時,核貸利率大多落在5%~7%,甚至更高,但是由公股銀行承作的軍公教信貸,有機會取得2%上下的超低利率,優惠堪比房貸。

雖然利率如此優惠,軍公教信貸也是有缺點的。它的最大硬傷,就是前面提到的「申貸超過80萬元,需要提供條件更優的保人」。如果需要比較大的額度,又不想讓親友知道自己貸款,就得忍痛放棄公股銀行的軍公教信貸方案了。

關於軍公教信貸和一般信貸到底差在哪?我們整理了一張關於軍公教信貸和一般信貸的比較表,希望能幫助你作出合適的選擇。

| 比較項目 | 軍公教信貸 | 一般銀行信貸 |

| 申請對象 | 各公股銀行 | 公民營銀行均有承作 |

| 貸款利率 | 1.84%~5.41% | 5%~7% |

| 額度上限 | 200萬,受DBR22倍限制 | 500萬,受DBR22倍限制 |

| 是否須保人 | 80萬以上須保人 | 未硬性規定 |

| 選擇時機 | 額度需求小於80萬 | 額度需求高於80萬 |

五、軍公教信貸銀行推薦

最優惠的軍公教信貸方案,還是以公股銀行為大宗,以下我們將軍公教信貸銀行的推薦名單整理如下,同時也列出它們的方案內容供你參考。

| 銀行 | 額度 | 總費用年百分率 | 手續費 | 還款期限 |

| 台灣銀行 真心相貸 |

200萬 | 2.62%~6.03% | 3,300元 | 7年 |

| 台灣銀行 國軍優惠 |

將級200萬元、校級120萬元、尉級80萬元;士、兵、約聘僱60萬元 | 校級以上2.414%起、尉級以下(含約聘僱)3.264%起 | 0元 | 7年 |

| 土地銀行 貼心相貸 |

200萬元 | 2.64%~4.24% | 5,300元~5,600元 | 7年 |

| 合作金庫銀行 公教信貸 |

200萬元,月付金不得超過月收入1/3 | 2.64%~4.7% | 5,300元起 | 7年 |

| 合作金庫銀行 國軍信貸 |

將級200萬元、校級100萬元、尉級60萬元;士、兵、約聘僱30萬元 | 校級以上1.907%起、尉級以下(含約聘僱)2.975%起 | 0元起 | 校級以上7年、尉級以下(含約聘僱)5年,不超過剩餘役期 |

| 第一銀行 公教信貸 |

300萬元 | 非循環型:2.21%~5.41%、循環型:2.81%~5.00% | 2,000元起 | 非循環型7年 |

| 華南銀行 真心好貸 |

300萬元 | 2.206% | 2,800元 | 5年 |

| 彰化銀行 菁英專案 |

200萬元 | 階梯式:1.68%(1~3期)、3.78%(第4期起) | 6,900元 | 5年 |

| 台灣企銀 金心相待 |

未公告,月付金不得超過月收入1/3 | 2.57%起 | 3,300元起 | 7年,申請人年齡加計年限不得超過65歲 |

六、其他關於軍公教信貸的Q&A

Q軍公教貸款不過的原因是什麼?

A只要是申請貸款,銀行都一定會審核你的信用與財務狀況,如果你有信用瑕疵(卡費貸款遲繳、預借現金、卡循、聯徵過多);信用不良(呆帳、債務協商、信用卡強停、支票跳票、銀行拒往);財務狀況不佳(負債比例大於60%、DBR 22倍超標)等情況,還是會被銀行婉拒。

Q軍公教貸款不過,有其他方法取得資金嗎?

A如果因為前題原因遭銀行婉拒,申請人還是可以嘗試向股票上市申請機車貸款、汽車貸款或二胎房貸。關於軍公教貸款的詳細優惠方案,可以向好事貸專業團隊洽詢。

Q申請軍公教貸款,離職或退伍會有影響嗎?

A公教人員的部分,除了公教急難貸款之外,雖然沒有明文規定離職一定要清償,但是銀行還是會不定期巡查貸款人身份資格,若經查離職,銀行可能就會調整貸款利率。而國軍貸款的部分,退伍前就一定要全額清償了。

對看重個人條件的信用貸款來說,軍公教的身份是一個很大的加分項,基本上方案條件都比一般的貸款來得優惠許多。因此只要選擇利率合理、額度可滿足需求,且自己也負擔得起的方案,就是最適合自己的貸款專案了。

本文引用來自:2023軍公教信貸方案最優選!申請資格、文件、流程一次看

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

詹*叡"菲迪雅"膝爾康關節腔注射劑08-14 14:10

-

廖*菁詢價 需要幫忙安裝07-30 21:45

-

賴*賢建築施工圖繪製報價!!05-23 11:26

-

游*姐紙杯價格紙杯材質450cc和500cc08-27 22:50

-

李*岭產品六入收縮詢問07-03 09:15

-

張*生代理雀巢快凝寶!!!!!09-25 13:28

-

林*偉詢價 一個棧板的運費是多少05-15 16:02

-

邱*川寵物飼料 詢價單08-08 21:13

-

陳*忠我要買酵素梅!!!ㄅ08-18 11:54

-

謝*卉澳門三天兩夜機+酒代訂06-04 09:22

-

徐*妃詢價 列印能力指標05-31 14:02

-

林*娟關於貴公司的國外旅遊介紹11-01 14:43

-

楊*欣珍珠般or合成板立牌(厚度0.5)09-25 12:39

-

董*志詢問SPME3016L6D1價格及交期07-08 13:04

-

黃*齊YT同軸抽水機洩壓洩水閥07-10 11:59

-

賴*生詢問價格 報廢車輛07-02 09:37

-

Je**********EMI-4U3-W08-09 13:25

-

陳*卉保險箱開鎖服務詢價單10-18 14:36

-

何*靈白毛巾批發產品詢價單 以下報價10-05 12:44

-

廖*敏台胞證相關事項詢問09-10 12:02