汽車貸款額度影響因素,主要有汽車殘值與車貸管道2點。要怎麼知道自己的車子還有多少價值?又能貸到多少額度?最大程度活化隱藏價值報你知

汽車貸款額度的影響因素,主要有汽車殘值與車貸管道2點。要怎麼知道自己的車子還有多少價值?又能貸到多少額度?這時你可以透過車貸額度試算的方式,帶入各個管道的車貸成數,算出一個合理的範圍。至於該怎麼做?就讓本文手把手的教你,為自己的愛車試算出最真實的價值。

一、影響汽車貸款額度的因素

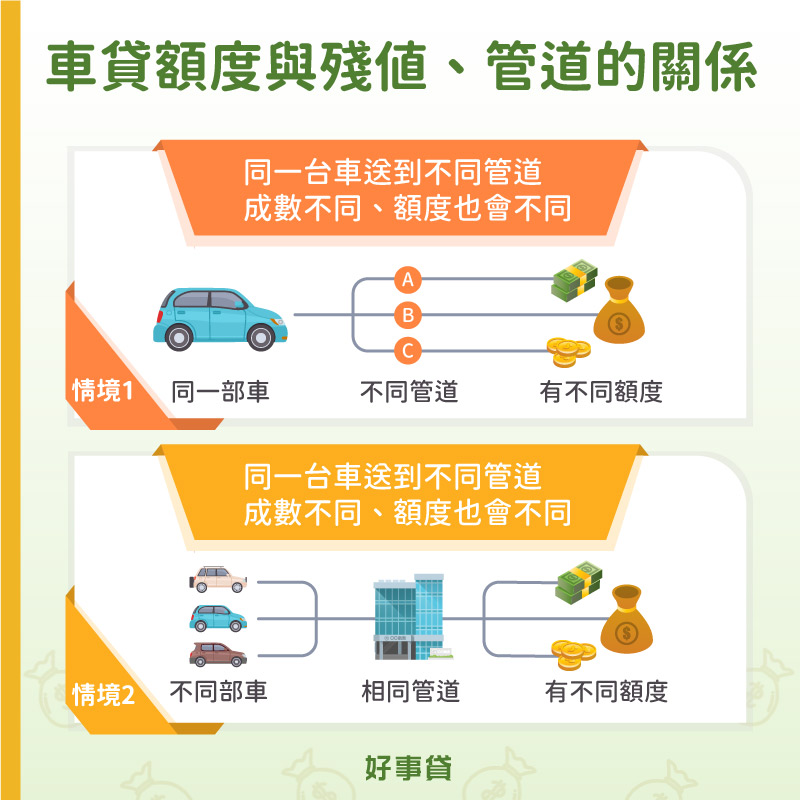

汽車貸款額度並不像其他小額,如機車貸款或手機貸款,是以固定額度區間來核定,而是會受汽車殘值、貸款管道等因素影響,而使貸款額度有所差異。而這些因素是如何交叉影響的呢?

- 汽車殘值:不同汽車由於殘值不同,即便透過相同的貸款管道、取得同樣的貸款成數,最終也會拿到不一樣的額度。

- 車貸管道:同一部汽車若是在不同管道申貸,也會因為每個管道可提供的成數不同,而讓車貸額度有所差異。

二、車貸額度與汽車殘值間的關係

汽車只要一落地就開始折舊,且各車狀況均不相同。為了有一個共同的參考基準,不論是銀行、融資或中古車買賣,大多會以《權威車訊》作為汽車鑑價的依據,來評估汽車的殘值究竟是多少。那麼,汽車殘值的評估標準有哪些?車貸額度又要如何計算呢?接下來就讓我們一起來了解吧!

1.汽車鑑價的評估標準

影響汽車殘值的因素,包括車齡與品牌車款等層面,車齡越低、品牌越大、車款越高級,汽車殘值鑑價金額就越高,不論在哪一個車貸管道,都有機會取得較好的汽車貸款額度。但要留意的是,雖然15年以上汽車仍有鑑價可供參考,但由於殘值不足作為擔保,銀行就可能予以婉拒,只能改向融資公司申請老車貸款。

2.不同殘值的汽車貸款額度試算

汽車貸款額度和殘值鑑價的關係,到底在哪裡呢?簡單來說,車貸額度是由汽車鑑價乘上車貸成數計算而成,殘值不同的車輛,即便是向同一管道申貸,可取得的車貸額度也不會相同。以下我們就用殘值分別為20萬、50萬與80萬的汽車,來試算在同一貸款管道中,分別可以貸到多少額度。

汽車貸款額度試算

假設銀行汽車貸款的可貸成數,最高為80%,那麼這三台汽車的可貸額度,分別就是:

20萬A車:20萬×80%=16萬

30萬B車:30萬×80%=24萬

80萬C車:80萬×80%=64萬

三、車貸額度與申貸管道間的關係

除了汽車殘值以外,另一個會對車貸額度產生較大影響的因素,就是車貸成數。而各大管道對於汽車貸款風險的評估標準不一,所能提供的成數也有所不同,因此若是以同一台車向不同管道諮詢,就可能得出不一樣的汽車貸款額度試算結果。以下就讓我們來看看常見的3大車貸管道,各自能取得多少資金吧!

1.三大車貸管道的貸款成數

銀行由於審核較為嚴格,在車貸成數的評估上也相對保守,額度也會稍微小一些。融資公司對人車條件的評估標準比較有彈性,成數會比銀行來得高一些,自然能取得相對理想的汽車貸款額度。而民間車貸幾乎沒有任何門檻,只要有車就能申請,成數和額度也是三大管道中最高的,但要留易容意存在風險。

- 銀行車貸:依據車貸方案不同,成數也會有所不同。購車貸款最高為車價90%,原車融資、汽車轉貸、汽車轉增貸則為鑑價80%。

- 融資車貸:不論哪一種方案,車貸成數起點均為130%。原車融資由於無前貸,可取得完整資金,轉貸、轉增貸則須以鑑價1.3倍扣除前貸餘額,最高額度350萬。

- 民間車貸:民間車貸成數雖多標榜車價150%,但實際上只要雙方談妥貸款條件,也有可能取得更高的成數額度,只是須以極高的手續費或利率來交換。

2.不同管道的汽車貸款額度試算

從上面的說明中我們可以發現,在汽車殘值固定的情況下,不同貸款管道將會因為成數不同,而給出不同的資金額度。假如名下汽車殘值不高,選擇成數較高的管道,如大型融資公司,就有機會提高汽車貸款額度。以下我們就以一部鑑價50萬的汽車為例,來分別試算其在銀行、融資及民間,分別可以貸到多少額度吧!

汽車貸款額度試算

假設汽車的殘值鑑價為50萬,那麼再乘上三大管道,也就是銀行80%、融資130%、民間150%的成數,可貸額度分別就是:

銀行車貸額度:50萬×80%=40萬

融資車貸額度:50萬×130%=65萬

民間車貸額度:50萬×150%=75萬(須留意手續費及利率)

四、汽車貸款額度常見Q&A

- Q汽車貸款額度有辦法提高嗎?

- 同一部車在相近的管道中,汽車貸款額度並不會有太大的差異。假如想提高車貸額度,建議可以向不同管道提出諮詢,像是銀行與融資公司相較之下,融資公司的汽車貸款額度就會比較高。

- Q民間汽車貸款額度很高,推薦申辦嗎?

- 民間汽車貸款額度雖然很高,但容易潛藏著高利率、高風險的情形,甚至可能巧立名目多加收費,都會造成借款人須承擔更高的還款壓力,並蒙受更大的財務損失。

- Q銀行汽車貸款額度不如預期,有辦法解決嗎?

- 建議可向合法的融資公司提出申請,不僅汽車貸款額度較高、審核條件也較寬鬆,因此更能滿足資金週轉的需求,是銀行以外可以考慮的汽車貸款管道之一。

汽車貸款額度因為管道的不同而有所差異,建議在申請前,可以利用車貸試算的方式來加以比較。若是申貸條件優秀,應以銀行為汽車貸款的首選;假如無法通過銀行的審核,則可考慮融資公司為申請管道,反而可以為自己爭取到更好的車貸額度。

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

錢*生有關NovAtel PwrPak7 with ins 的報價?02-10 16:33

-

陳*姐單透布鋁掛軸 有此需求03-13 08:40

-

Me*****詢價 以下食材報價02-06 15:05

-

廖*姐金屬紗門詢價費用04-21 15:44

-

巫*姐樓層燈 有此需求 請協助報價04-13 10:43

-

陳*生長襪客製 想要電繡公司品牌在襪子上04-10 15:23

-

蘇*曦我想換鎖 , 是大樓一樓店面的鎖 , 應該只能用傳統鎖01-07 08:31

-

吳*姐單面烏利織帶(黑色彈性帶03-30 08:46

-

余*光請問有收攪拌機嗎04-16 10:19

-

王*姐詢價 請問鐵氟龍攪拌棒05-11 16:32

-

蔡*姐請問生椰棗如何購買,謝謝03-28 20:07

-

呂*生我要印名片 需求量二盒,要印以下訊息04-29 13:33

-

林*生請協助提供"KLINGERSIL C-4401 墊片(片狀合成纖維,1米 x 2米 x 4.5mm厚)"的價格及交貨期,謝謝!03-16 14:12

-

奉**家批價怎麼計算 有此需求 請協助12-22 15:44

-

方*姐想詢問姆指冰價位、有無宅配,謝謝06-14 11:08

-

黃*生一休和尚卡通版的DVD04-02 19:03

-

林*蓉波動儀產品詢價單06-20 12:04

-

趙*豪電池式壓力計費用01-05 14:41

-

陳*元報價 欄桿報價12-17 15:21

-

林*姐凸毛繡-毛巾繡吊飾詢價05-30 07:48