申辦二胎房貸,您是否困惑於它的高利率?本文將為您深入解析二胎房貸利率比一胎房貸高的根本原因(風險與順位),並公開三大管道的合理利率

申辦二胎房貸,您是否困惑於它的高利率?本文將為您深入解析二胎房貸利率比一胎房貸高的根本原因(風險與順位),並公開銀行、融資、民間三大管道的合理利率範圍。同時,我們將詳細說明影響利率的各種關鍵因素,教您如何優化自身條件,精準掌握各管道的利率,助您順利解決資金需求。

一、為何二胎房貸利率比一般房貸高?(釐清抵押權順位風險)

二胎房貸的利率之所以會比一般房貸略高一些,是因為貸款機構有「平衡借貸風險」的考量。在房屋有兩筆抵押權設定的情況下,若借款人無力還款,房屋拍賣所得會優先清償第一順位的購屋貸款,接著才輪到二胎房貸;換句話說,抵押權清償順位靠後的二胎業者,有機會無法回收借款本金,為了避免自身承擔過高的借貸風險,二胎房貸業者通常會透過拉高貸款利率,抵銷潛在損失。

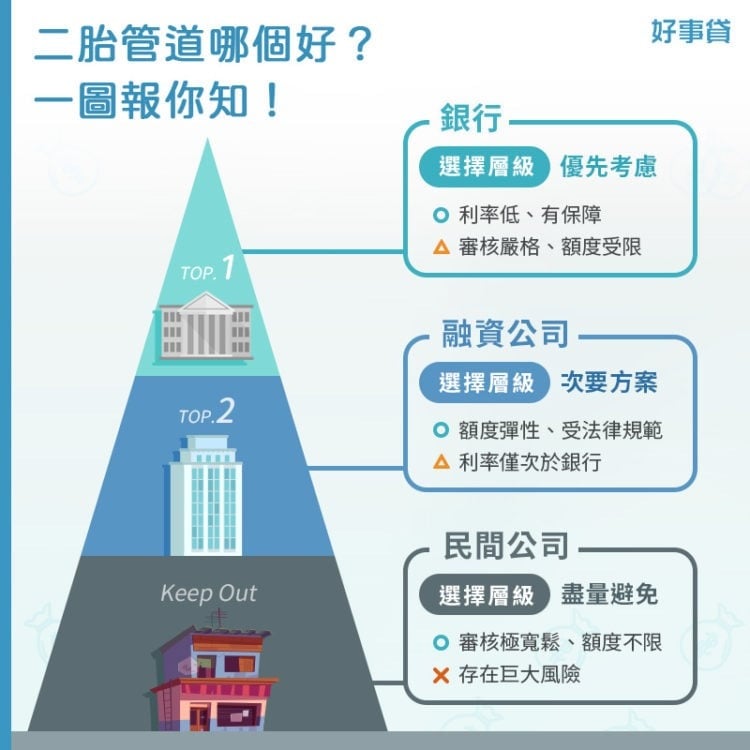

二、二胎房貸利率合理範圍公開:銀行、融資、民間比較

申請二胎房貸有三大管道:銀行、大型融資公司與民間貸款公司。銀行的利率範圍為3%~16%,但實際核貸利率通常在7%~10%之間,額度約20萬~600萬元,審核條件嚴格,成功率較低。大型融資公司利率介於7%~14%,且受政府監管,貸款流程公開透明,保障借款人權益。民間貸款公司提供較寬鬆的申請條件,但利率範圍較高,年利率可達6%~30%,風險較大,且伴隨高手續費,較不建議選擇。

銀行、融資、民間二胎房貸利率比較

- 銀行

信用良好且不急需資金,銀行是二胎房貸的首選,因為利率較低,一般介於年利率7%~10%。雖然廣告可能標示3%的低利率,但實際核准時,多數落在較高範圍。銀行對申請人的信用評級與還款能力要求嚴格,只有具備良好信用的申請者才能成功獲得優惠利率。 - 融資公司

融資公司的貸款利率通常介於銀行與民間借貸公司之間,年利率約為7%~14%。相較於銀行嚴格的審核標準,融資公司的審核條件較為寬鬆,因此利率也相對較高。 - 民間貸款公司

民間借貸公司的利率範圍較廣,通常年利率6%~30%之間,因風險較高,因此利率彈性也較大。當鋪作為特許行業,依據《當鋪業法》規定,只要年利率不超過30%即屬合法。

延伸閱讀:二胎房貸怎麼選好壞?2025銀行二胎房貸利率、額度、經驗比較

三、降低二胎利率的關鍵:影響利率的 4 大要素

二胎房貸的利率普遍較高,若能爭取到較為優惠的貸款利率,能為借款人減輕不少還款負擔;以下我們將為你解析影響二胎房貸利率的四個關鍵,幫助您更有方向地替自己爭取最佳利率。

1.借款人收入與信用條件(還款能力證明)

銀行於審核二胎房貸申請時,會優先評估借款人的還款能力與信用狀況,若能提供穩定的收入證明、良好的信用紀錄,通常可以爭取到較低的二胎房貸利率,也會有較高的機會過件取得資金。

2.房屋狀況與貸款成數(擔保品價值評估)

房屋本身的狀況與價值,也是銀行評估利率的重要依據;若以屋齡較新、地段良好、增值潛力高的房產作為擔保品,貸款機構會願意給予較好的貸款條件。此外,若第一順位抵押貸款金額較低,或已償還足夠的本金,讓房子留有足夠的借貸空間,對於爭取二胎利率與成數也會有不小的助益。

3.申貸額度與還款年期(風險平衡考量)

貸款額度、成數和期數也會影響二胎房貸的利率。一般來說,貸款額度越高、期數越長,為了平衡借貸風險,貸款機構評估後給出的利率也會隨之增加;申貸時,若想爭取更划算的借款利率,可以考慮適度控制貸款成數和分期年限,不僅有助於提高核貸成功率,也能降低整體利息支出。

4.房貸利率類型選擇(固定 vs 機動風險)

房貸利率有固定和機動兩種選擇,銀行多採用機動利率,這意味著如果市場利率上升,您的月付金和貸款利率也會上調;若擔心利率浮動會對財務規劃產生影響,可以考慮選擇固定利率的融資二胎房貸,於申貸時就可掌握每月還款金額,無須承擔不確定的升息風險。

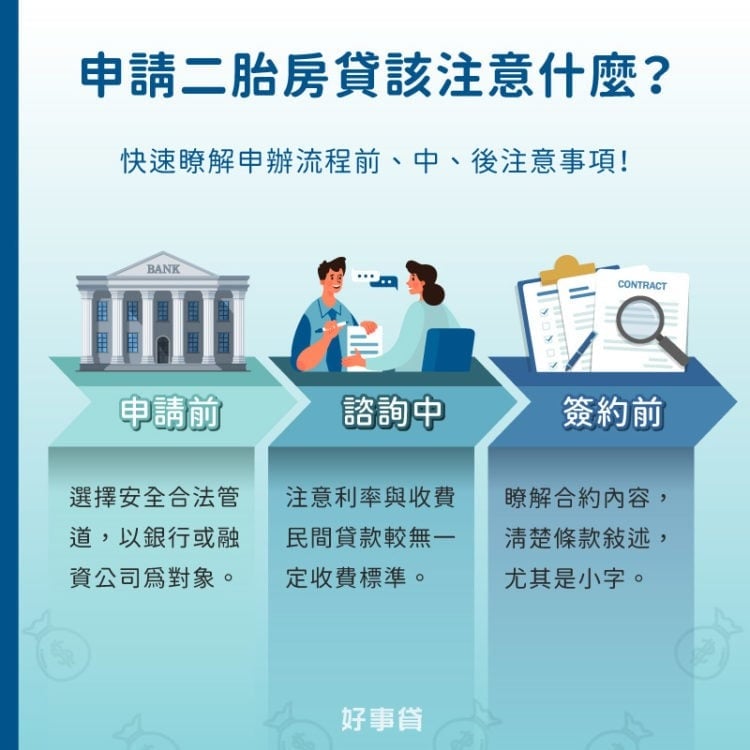

四、申請二胎房貸該注意什麼?

對於二胎房貸利率有足夠了解後,在正式提出貸款申請前,我們會建議你閱讀以下幾個二胎借款前、中、後期的注意事項,能讓你的貸款與還款流程更安心!

- 選擇合法管道

建議優先以銀行及股票上市融資公司辦理,並避免向地下錢莊或未受監管的民間業者申請貸款,以免遭受詐騙或不法侵害。 - 確認貸款利率和費用

二胎房貸利率較高,且不同申辦管道的利率範圍差異較大(約3%~30%)。因此,借款人在申請前應仔細比較各管道的貸款條件,包括利率、手續費、保證金等,確保選擇最適合自己的方案。 - 評估還款能力

借款人應根據自身的財務狀況,仔細評估自己的還款能力,避免過度借貸導致無法按期還款,進而影響信用或造成經濟壓力。 - 了解還款條件和違約金

各管道的還款條件可能有所不同,有些可能允許提前還款,但可能伴隨違約金或額外費用。在申請二胎房貸時,應仔細了解還款條款以及提前償還可能面臨的費用,避免日後因提前償還而產生額外負擔。

五、其他關於二胎房貸利率的常見Q&A

- 二胎房貸利率大概多少?

- 銀行二胎房貸的核准利率一般落在7%~10%,融資二胎房貸利率為7%~14%,代書、當鋪等民間借貸管道的二胎利率經常以月利率計算,換算年利率約落在6%~30%。

- 哪些條件會影響二胎房貸利率?

- 除了申請人的收入與信用條件外,房屋的屋況、一胎房貸(購屋貸款)的貸款成數、申貸的額度與年期,都會影響到二胎房貸的利率;理論上收入越穩定、信用越好、房屋剩餘價值越高,能爭取到的二胎房貸利率越划算。

透過以上資訊,我們了解到二胎房貸的利率雖然高於首次房貸,但在資金需求迫切的情況下,它可以成為一個有效的解決方案。如果您在銀行的二胎申請上遇到困難,不妨考慮融資公司提供的二胎房貸服務。在申辦之前,了解自己的條件及需求,請務必選擇合法且專業的管道,以避免不必要的費用和風險。

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

陳*淇奇美50寸回收價錢12-30 07:14

-

S*****消費電子產品塑膠外殼回收估價03-30 22:52

-

洪台中10人.桃園機場接送01-02 11:19

-

吳*姐58*68亮面彩色海報兩張價格06-12 08:55

-

莊*廷有鐵固毯? 以下協助報價給我12-07 10:33

-

蘇*生混凝土報價費用給我03-18 10:42

-

蘇*怡機票 有此需求 請協助確認03-18 07:44

-

黃*姐A1白圖PDF檔共776張(施工圖本)工地用,請問有LINE可加嗎?03-11 13:49

-

江*潔想要請教麵包餐盒01-16 10:23

-

N***y變頻六門冰箱 MR-WX47LF12-22 15:45

-

王*賢詢價 請問豆包、豆乾種類04-17 11:38

-

林*姐威力牌A3裝訂封面膠片03-18 15:50

-

品**科關於ZOE PLUS TEMPORARY CEMENT臨時牙齒粘連著劑的諮詢12-14 17:34

-

黃*姐公司信封製作 以下協助05-08 16:14

-

王*生行血青草膏 藥膠布12-08 11:52

-

Wi**********我要訂製一個大的木箱要用在包裝大型機台出口到新加坡的12-31 14:39

-

陳*姐早餐店包在吐司裏,也可以煎蛋餅的肉片03-18 12:44

-

黃*生螺絲、螺母、墊圈02-09 21:19

-

全*姐想請貴公司提供報價單供參,謝謝04-15 14:51

-

總*****請協助提供冰水送風機保養及排風機清潔報價單03-24 14:40