本篇將針對預售屋作說明,除了分析買預售屋的優缺點,以及潛藏的風險外,也告訴你如何買預售屋,只要5分鐘,就能瞭解買預售屋的所有眉角。

無殼蝸牛想買房,該買預售屋還是中古屋?買預售屋的好處是什麼?對小資族來說,預售屋的自備款比較少,容易入手,但同時預售屋的不確定性也比較高。本篇將針對預售屋作說明,除了分析買預售屋的優缺點,以及潛藏的風險外,也告訴你如何買預售屋,只要花5分鐘的時間,就能瞭解買預售屋的所有眉角。

一、預售屋的定義是什麼?

預售屋是指「指領有建造執照,尚未建造完成,而以將來完成之建築物,為交易標的之物。」簡單說,預售屋就是還沒有實體房屋,以事先規劃的藍圖,來銷售未來的房子。

1. 預售屋與中古屋比較

中古屋與預售屋都是常見的房屋類型,各有優缺點,我們幫你整理了預售屋和中古屋的差異,買房族可針對自身需求,選擇適合的房屋類型。

| 房屋類型 | 預售屋 | 中古屋 |

| 定義 | 提前銷售尚未建造完成的房子 | 屋齡3年以上或轉手一次以上的房子 |

| 價格 | 房屋總價高,頭期款較少,約10%~15% | 房屋總價低,頭期款較多,約20%~30% |

| 選擇性 | 較多,可客製化 | 較少,無客製化 |

| 屋況設備 | 全新 | 老舊 |

| 交屋時間 | 2~3年後入住 | 馬上入住 |

2. 預售屋適合什麼樣條件的人購買?

其實不管是預售屋、中古屋或新成屋,只要能遮風擋雨的房子都可以買,只不過每種房屋類型,都有其適合的族群,以下列出具備什麼樣條件的人,會比較適合購買預售屋:

小資買房族

預售屋的自備款較少,且可以分期繳納,因此剛開始的資金壓力較小,適合手頭資金較不充裕的小資族。以1,000萬的房子,頭期款只需準備預售屋總價的10%,大約100~150萬,後面的工程款則分期繳交即可;如果是買新成屋或中古屋,頭期款至少要準備房屋總價的20%,大約200~300萬。

房地產投資客

投資客通常會以「買空賣空」的方式,將手上的預售屋,以紅單交易的方式轉賣,幾乎不用成本就能賺一筆。

擔心屋況老舊

有些想要買房子的人,可能會擔心中古屋的屋況不佳,如電線是否堪用、水管會不會漏水等隱形缺陷,因此會傾向於蓋好後就是全新的預售屋。

二、預售屋優缺點有哪些?

我該買預售屋嗎?買預售屋的好處是什麼?我們幫你整理了預售屋的優點,以及買預售屋可能會遇到的問題。

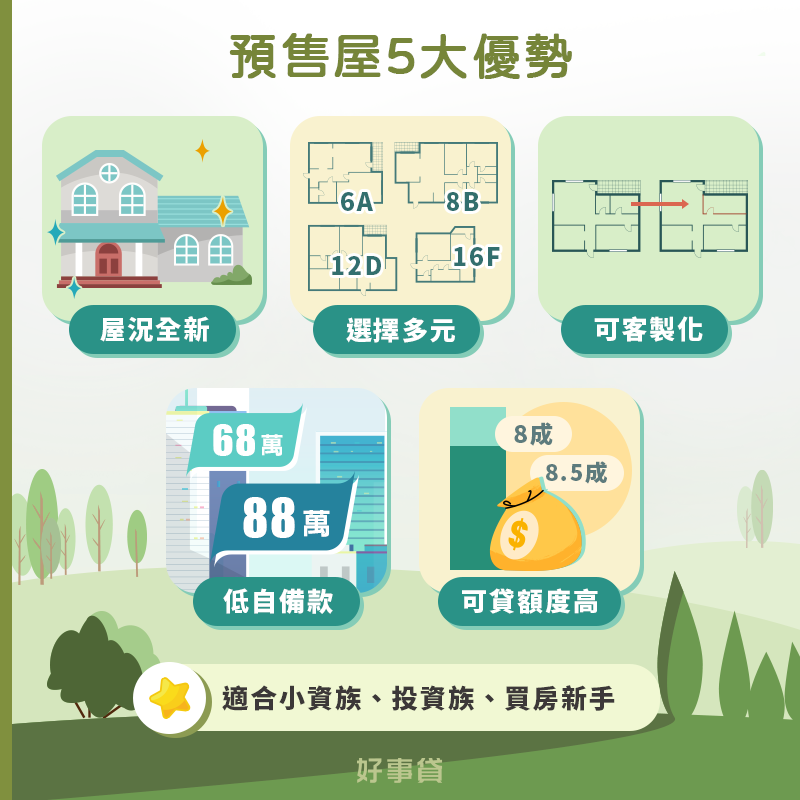

1. 預售屋的優點

低自備款

預售屋初期的購屋資金,比新成屋與中古屋要來得低。通常預售屋頭期款只要準備總價的10%左右,剩餘的款項(開工金、工程款、交屋保留款等等),則是按照預售屋的工程進度,分期繳款;而新成屋或中古屋,則需準備20%~30%的自備款,且是一次繳清。

貸款成數高

與中古屋、老屋相比,預售屋有屋齡低、屋況佳的優勢,較有機會拿到更好的貸款條件,例如預售屋貸款成數會比較高,最高可到房價的8成5。

屋況全新

預售屋與中古屋最大的差異,就是預售屋是全新的房屋、設備也都是新的,不用擔心會有壁癌、管線老舊等問題。

格局可以客變

所謂的「客變」就是客製化的意思,購買預售屋,能針對自己買的房屋格局、建材、管線電路及標準配備,做客製化的變更。

房屋選擇多

愈前面購買預售屋的人,就能預先挑選喜歡的房屋格局,包含樓層、戶數、廳房數、座向等,都可預先做選擇。

2. 預售屋缺點

房屋總價高

預售屋因為是全新的房子,格局、座向、廳數的選擇較多,價格也會比較高;新成屋因為是預售屋剩餘未售出的戶型,可能是相對較差的戶型,所以價格較預售屋會低一些;中古屋因為有折舊率的問題,比預售屋、新成屋的價格都便宜。

無法立即入住

通常預售屋是先賣再蓋、或是邊賣邊蓋,因此沒辦法買了就立刻住進去。在預售屋的工程期間,需暫時有一個棲身的地方,所以另外的租屋費用也是一筆要負擔的支出。

成品恐不如預期

由於購買預售屋時,沒辦法看到實體房屋,只能透過設計圖、模型及樣品屋來想像,但實際蓋好房屋後,卻可能不如想像中的漂亮、寬敞。

實際居住環境與想像有落差

預售屋常以「5分鐘到XXX」、「坐擁XXX」等廣告吸引客戶,但實際上卻可能並非如此。因此,建議要實際到建築基地看看,確認周遭是否有自己不喜歡的設施(如電塔、宮廟、墓地),或者有其他大樓擋住房子的採光等,避免想像與實際情形落差太大。

3. 購買預售屋常見風險

由於預售屋的一切都還算是紙上的作業,所以不確定性較高,連帶的也產生一些風險:

建商蓋一半倒閉、留爛尾樓,一案建商導致求償無門。

預售屋價格被炒作,銀行估價低於預期,導致貸款額度不足。

預售屋廣告不實,實際使用的建材、設備與廣告落差太大。

建商違法二次施工,如有簽署同意施工,遇政府強制拆除需自行負責。

買預售屋可能遇到的風險非常多,因此建議找風評良好的建商,會比較有保障;也可以善用實價登錄查詢周邊房價,降低預售屋買貴的風險。

三、買預售屋的付款方式?

買預售屋需要準備多少錢?自備款如何支付?購買預售屋共分5個付款階段,以下詳列說明各階段的付款項目為何:

頭期款:

預售屋頭期款包含訂金、簽約金,通常為總價的5%~10%。

工程款:

預售屋施工的期間,會按工程進度收取款項,通常為總價的5%~10%。

暫收款:

建商會在交屋過戶前,向購屋者預先收取代書費、房屋契稅、印花稅、移轉登記規費、管理費等款項,金額約15~30萬左右。

房屋貸款:

建商取得使用執照後,就可以開始跟銀行辦理房屋貸款,額度、利率及還款期數依申請人條件而定。

交屋保留款:

交屋保留款即尾款,主要是為了確保購屋者在驗收屋況時,若有發現瑕疵,可要求建商改善完成後,再支付最後的款項,通常為房地總價的5%。

1. 預售屋頭期款要付多少?

預售屋頭期款總共是多少?首先,先來複習一下預售屋頭期款的項目有哪些,再來透過實際案例做試算,幫助你做好前期準備。

訂金:

預售屋的訂金可能會有兩筆,一筆是請建商先保留戶別的「小訂」,也就是一般講的紅單,金額約5~10萬;另一筆是議價完後,確定要購買的「正式訂金」,合計為總價的5%。

簽約金:

正式簽訂預售屋買賣契約書時,會再收取一筆5%左右的簽約金。

開工款:

有些會在合約簽訂時,跟簽約金一起收取;有些則是等到預售屋正式開工後,再向購屋者收取,金額約5%。

預售屋頭期款試算

想買房的小明,看了許多間預售屋後,終於找到一間滿意的物件,但是因為金額比預期高一些,讓小明有些猶豫,於是決定先付一筆10萬元的訂金,再來考慮。

經過一番討論,建商同意以1000萬元售出,這時候小明需要再補足房屋總價的5%,作為正式訂金:

1000萬 × 5% - 10萬=40萬

小明仔細閱讀買賣契約書內容後,確認沒問題,就與建商進入正式簽約步驟,這時小明需要再繳交10%的簽約金和開工款:

1000萬 × 10% =100萬

小明總共支付了150萬元,作為買預售屋的頭期款。

2. 預售屋貸款怎麼辦?

一般預售屋貸款成數約在75成~85成之間,實際仍會看申請人的收入、財務狀況、信用分數來作調整。

通常,建商都會有固定配合的銀行,因為是「整批分戶貸款」,能拿到較高的貸款成數,或較優惠的貸款利率,所以大部分的人,會選擇透過建商辦理預售屋貸款。

不過,如果你的條件不錯,也可以多問問幾家銀行,建議找平常有在往來的銀行比較看看,或許能貸到更滿意的預售屋貸款。

四、預售屋購買流程

預售屋的購買流程跟中古屋、新成屋不太一樣,詳細流程與說明如下:

(1)預訂保留:

支付表示誠意用的「小訂」,請建商保留喜歡的戶別,並簽訂購屋買賣預約單,這時候可以把預售屋買賣契約書帶回去,享有5天的合約審閱期。

(2)簽約付定:

確認合約沒問題,正式簽定預售屋買賣契約,並補足訂金,俗稱「大訂」。這時候訂金會轉為具法律效力的定金,若在這時候反悔不買,則需支付總價15%的違約金。

(3)繳工程款:

預售屋工程款的支付方式,通常會依工程階段分成3~5期繳款,工程時間則是2~3年左右。

(4)提出客變:

不同樓層的客變時間也不一樣,記得要跟建商確認時間,並索取平面圖。

(5)申請貸款:

建商取得使用執照後,就可以向銀行申請預售屋貸款,審核額度、利率等細節,確認後再簽撥款同意書。

(6)驗收交屋:

預售屋在交屋前,一定要進行驗收,檢查房屋的評述、建材及規格,是否跟合約內容相符合。如果有發現瑕疵,須載明於驗收單上,待建商完成修繕後,再交付尾款。

(7)過戶撥款:

建商需在取得使照的4個月內,完成房屋過戶手續,銀行也是在這個時候撥款給建商。

五、預售屋簽約注意事項

購買預售屋,有許多需要注意的地方,但是預售屋的合約這麼厚,還要在五天的審閱期內看完。其實並不容易,以下幫你整理幾個預售屋合約必看事項,以及預售屋簽約時,需要特別注意的地方有哪些。

是否取得建造執照

建造執照簡稱「建照」,依照建築法規,起造人要新建、增建、改建及修建建築物時,都必須先向政府申請建造執照,才能開始施工。但有些建商會在還沒拿到建照的時候,就開始銷售房屋,這可能會影響到購屋者權益,因此建議可以主動要求建商出示,也可以利用營建署的建築工程履歷查詢系統做確認。

確認開工、完工、交屋日期

預售屋合約需詳細註明開工時間、完工期限、取得使用執照期限和交屋日期,以保障自身權益。此外,合約上要清楚記載,建商必須在領到使用執照的6個月內,通知買方交屋

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

王*凱詢價 請問毛豆價格?09-16 13:38

-

黃*雯包車服務詢價單費用03-20 17:40

-

林*娥貨運服務 詢價單02-24 09:58

-

李*芳八字彈力拉繩詢問報價02-25 09:50

-

陳*瑋無線麥克風 以下報價10-26 23:05

-

盧*禹購買贵公司油品詢價單03-21 11:54

-

涂*生欲雷切3mm密集板02-15 12:25

-

黃*祥關於三相變壓器的諮詢03-07 09:30

-

何*民詢問台灣北部哪裡可以安裝12-05 15:27

-

徐*喆想詢問關於無線充電的發送端製作價格11-29 01:52

-

楊*羚可掛式PET透明圓管10-08 15:10

-

許*昇印尼到台灣包裹寄送費用12-17 09:39

-

趙*筌關於AFM探針的詢價09-25 11:44

-

林*翰RF立式齒輪減速機馬達詢價單12-25 23:55

-

魏*聰BMW R1200GS ADV PUIG 後土除03-07 10:26

-

黃*姐詢價單:A11AUM02產品或服務09-18 11:32

-

曾*嘉想要做易碎保固貼與條碼貼紙10-28 15:17

-

柯*生店面網路 有以下需求報價09-27 04:22

-

S***************Certified translation French to Manderin10-10 14:42

-

王*興一日旅遊健行詢價費用03-03 22:10

-

王*凱詢價 請問毛豆價格?09-16 13:38

-

黃*雯包車服務詢價單費用03-20 17:40

-

林*娥貨運服務 詢價單02-24 09:58

-

李*芳八字彈力拉繩詢問報價02-25 09:50

-

陳*瑋無線麥克風 以下報價10-26 23:05

-

盧*禹購買贵公司油品詢價單03-21 11:54

-

涂*生欲雷切3mm密集板02-15 12:25

-

黃*祥關於三相變壓器的諮詢03-07 09:30

-

何*民詢問台灣北部哪裡可以安裝12-05 15:27

-

徐*喆想詢問關於無線充電的發送端製作價格11-29 01:52

-

楊*羚可掛式PET透明圓管10-08 15:10

-

許*昇印尼到台灣包裹寄送費用12-17 09:39

-

趙*筌關於AFM探針的詢價09-25 11:44

-

林*翰RF立式齒輪減速機馬達詢價單12-25 23:55

-

魏*聰BMW R1200GS ADV PUIG 後土除03-07 10:26

-

黃*姐詢價單:A11AUM02產品或服務09-18 11:32

-

曾*嘉想要做易碎保固貼與條碼貼紙10-28 15:17

-

柯*生店面網路 有以下需求報價09-27 04:22

-

S***************Certified translation French to Manderin10-10 14:42

-

王*興一日旅遊健行詢價費用03-03 22:10