轉貸降息真的有比較划算嗎?轉貸降息就是透過把貸款轉去其他銀行的方式,向新銀行爭取較低的利率,以達到降低月付金、減少利息支出的目的。

轉貸降息真的有比較划算嗎?轉貸降息就是,透過把貸款轉去其他銀行的方式,向新銀行爭取較低的利率,以達到降低月付金、減少利息支出的目的。但其實轉貸降息不是想申請就有,也不是一定會划算,本文就來教你如何試算,幫助你評估轉貸降息是不是真的適合你。

一、

一、什麼情況下需要轉貸?

什麼時候需要轉貸?轉貸降息與轉增貸的使用時機

在開始討論前,要先知道什麼是轉貸?轉貸就是把你原來的貸款,轉移到另一間銀行辦理的意思,簡單說就是幫你的貸款搬家。那為什麼會需要轉貸?其實申請轉貸的原因不外乎就是這兩個因素:

(1)月付金負擔太大,想要降低利率,減輕還款壓力。

(2)原貸款額度不夠用,又不想要繳太多筆貸款,想要直接用原貸款增加資金。

了解常見的轉貸原因後,接著再來說明上述這兩種情形,分別適用的轉貸方式:

1. 轉貸降息

轉貸降息是什麼?就是把你的貸款,轉到利率更低的銀行,以達到省利息的目的。簡單說就是,當你原來貸款的銀行,不願意幫你降低利率時,你可以找找看是否有其他間銀行,願意提供你利率更低的貸款方案。如果順利找到利息支出較少的銀行貸款,就可以把原來的貸款結清,改向新的銀行申辦貸款。

2. 轉增貸

轉增貸就是轉貸的同時,又增加貸款額度的意思。簡單說就是,當你把貸款轉到另一間銀行的時候,新的銀行不僅幫你把原來的貸款結清,還多貸給你一筆錢。

由於好事貸之前就介紹過轉增貸,因此本文將以轉貸降息的優缺點、申請重點來作介紹。

二、

二、轉貸降息好嗎?為什麼要辦轉貸降息?

也許有些人會問:辦理轉貸,花時間又花錢,我只是想少繳點利息,一定要辦轉貸降息?不能直接跟原銀行申請降息嗎?其實申請轉貸降息,最大的好處跟優點就是「成功機率比較高」。

首先,先說明為什麼跟原銀行申請降息,會比較困難?因為對銀行來說,他願意承擔貸款收不回的風險,把錢借給你的原因,就是想賺你的利息,所以如果原銀行幫你降息,那他能賺的錢就變少了,自然意願不高。

那為什麼新銀行就願意降低利率?因為對新銀行來說,他本來就賺不到你的利息,所以他只要願意少賺一點點,就能拿下你這位新客戶,那他當然願意放寬標準。因此,對我們這些申請人來說,申請轉貸降息的成功率,會比跟原銀行申請降利率的成功率高一些。

三、

三、轉貸降息種類

如果能夠降低貸款利率,月付金就能少繳一點,想必身上有貸款的人都會有興趣,但其實也不是每一種貸款,都能夠申請轉貸降息。舉例來說,放款風險本來就比較高的手機貸款、機車貸款,不管在哪間貸款公司的利率都差不多,因此要轉貸降息就很難。

目前較常見的轉貸降息類型,就是信貸轉貸降息和房貸轉貸降息,以下針對這兩種貸款作介紹。

1. 信貸轉貸降息

信貸利率從2%-16%不等,有的人能拿到2%、3%的低利率,有的人卻只能拿到5%以上的利率,會有如此差距的原因,除了申請人自身條件之外,各家銀行的評估標準不一,也是關鍵因素之一。

因此,如果能把你的信用貸款,轉到審核標準對你比較有利的銀行,就有機會拿到更低的信貸利率。除此之外,也可以趁著銀行積極推廣信貸產品的時候,向銀行申請信貸轉貸降息,通常都能拿到不錯的利率條件。像是純網銀LINE Bank,自去年開始推出信貸轉貸服務,標榜利率最低只要1.98%,吸引不少信貸客戶。

信貸轉貸案例試算

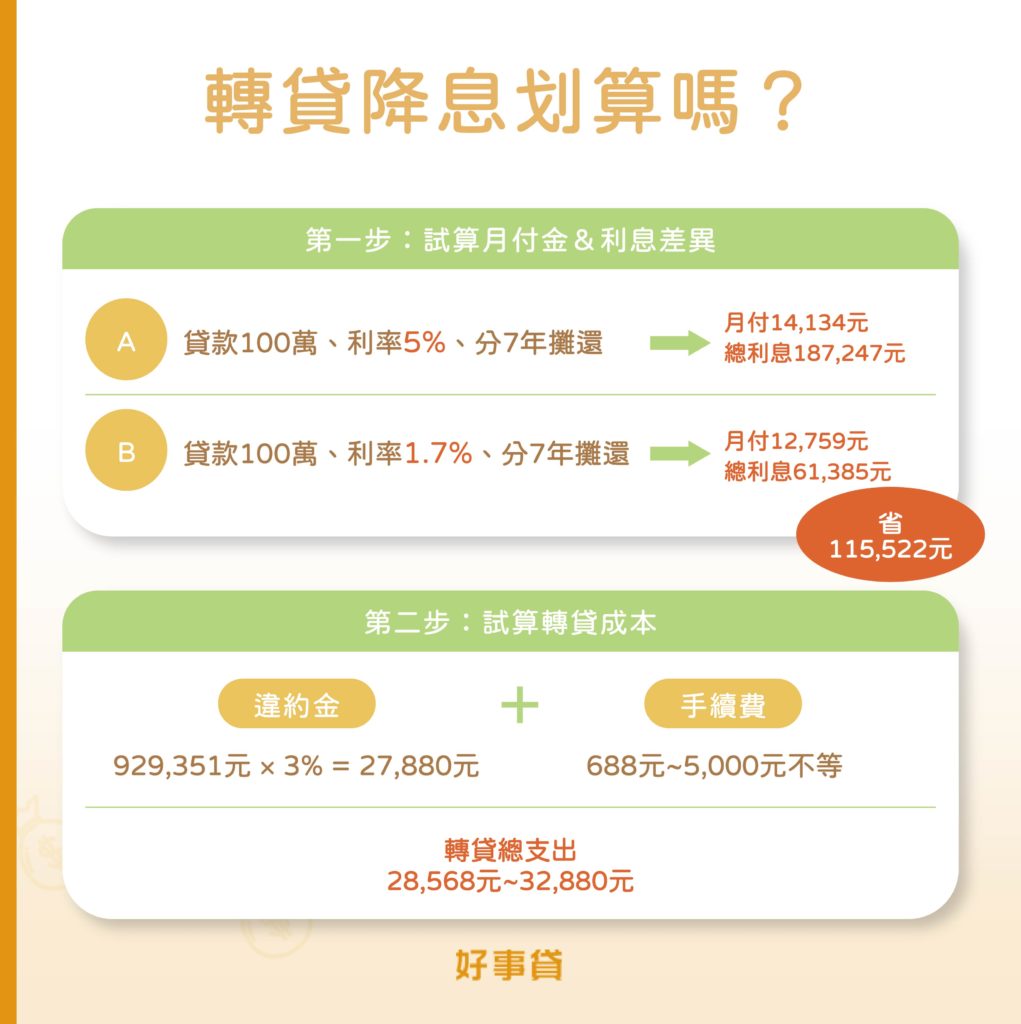

假設小明原本在A銀行辦了信用貸款,額度100萬、利率5%、分7年本息攤還,那麼小明一個月須繳交的信貸月付金為:14,134元。

如果小明把信貸轉貸到LINE Bank,信貸利率成功降到1.7%,那麼在額度跟期數不變的情況之下,小明一個月須繳交的信貸月付金為:12,759元,累積下來總共可省下115,522元的利息支出。

2. 房貸轉貸降息

另一個較常見的,就是房貸轉貸降息,也可稱作房貸平轉降息。不過,由於這兩、三年的房貸利率屢創新低,加上政府的青年首購優惠利率,各家銀行的房貸利率都相差不大,要想申請房貸轉貸降息並不容易。

除非,你是在2008年央行降息以前,申辦的房屋貸款,你的房貸利率可能就會在3%、4%以上,若這時候向新銀行申請房貸轉貸降息,過件機率才會比較高。

房貸轉貸案例試算

假設小美原本在A銀行辦了房屋貸款,額度1,000萬、利率3%、分30年本息攤還,那麼小明一個月須繳交的房貸月付金為:37,565元。

如果小明把房貸轉貸到中國信託,房貸利率成功降到2.12%,那麼在額度跟期數不變的情況之下,小明一個月須繳交的房貸月付金為:35,970元,累積下來總共可省下1,654,478元的利息支出。

從上面的轉貸降息案例可以發現,如果順利找到轉貸銀行,不僅能減輕每月還款的壓力,還能省下許多利息支出。但要特別提醒你,銀行核貸的貸款利率,都是需要根據申請人的條件綜合評估出來的,因此不一定每個人都能爭取到比原貸款還低的利率。建議申請轉貸降息之前,先請你的貸款業務幫你做初步的評估,看看是否有機會幫你降低利率。

轉貸降息的申請條件與辦理流程

四、

四、轉貸降息條件

雖然新銀行可能會為了爭取到新客戶,而提供較寬鬆的審核條件,但一定還是會有基本的條件要求,畢竟沒有銀行會希望收到條件差的客戶,導致最後借出去的錢回收不了。接下來就來說明,申請銀行轉貸降息的條件有哪些?

-

原貸款繳款紀錄正常

銀行必須先確認,你是一位遵守約定的好客戶,因此可能會請你提供你的繳款紀錄,看看你是否每一期都有按時繳款,沒有任何的逾期、遲繳紀錄。

-

負債比未超過上限

如果你在申請轉貸降息的同時,又有再向新銀行申請增加資金;或者是你在這段期間,累積了許多債務(包含信用卡),甚至是向其他間銀行申請其他貸款。那麼銀行就會先計算你的無擔保債務的負債比率,確認是否有超過法規上限(DBR22倍),以及計算你的收支負債比(包含有擔保債務),如果負債比超過60%,銀行可能會認為你沒有辦法負擔再這筆貸款。

-

信用正常

申請轉貸降息,等於是新辦一筆貸款,因此銀行同樣會向聯徵中心,調閱你的個人信用報告及信用評分,了解你名下是否有其他債務,以及其他貸款、信用卡的繳款情況等等。即使新銀行的審核標準,可能會比較放寬一些,但是要申請貸款的聯徵分數,基本也要600分以上才有機會。

-

財務正常

由於可能發生,你當初申請原貸款時的財力,跟現在申請轉貸降息時的財力,有所變化。因此,通常新銀行會請你提供最新的財力證明,以及工作證明,確認你是否有足夠的能力,按時償還貸款。如果你的財務狀況,比以前還糟糕,那麼轉貸降息的成功率就會變低。

上述的四點為銀行轉貸降息的審核重點,另外也提醒,如果你是申請房屋轉貸降息,建議作為擔保品的房子,不能有其他的民間設定,這代表你可能有跟民間借貸,進而導致你的轉貸申請不過。

五、

五、轉貸降息流程

轉貸降息的流程,與大部分的銀行貸款都差不多,唯一比較不一樣的地方,就是新銀行會在撥款時,先幫你把原來的貸款清償完畢之後,若有剩餘的錢,才會匯入你的帳戶裡面。

-

轉貸流程一:

提出申請。在送件申請前,銀行專員會先了解你目前的財務狀況,例如名下有多少筆債務、信用卡的繳款情形等等,確認你有符合轉貸資格。

-

轉貸流程二:

照會審核。銀行徵審人員會打電話給你,除了核對基本資料外,也會詢問你的貸款用途,建議避免回答「償還民間債務」、「購置新房」及「裝潢房屋」,這些都可能會影響過件率。

-

轉貸流程三:

簽約對保。確認核貸後,就會跟你約時間簽訂貸款契約,記得要確認額度、利率及期數是否正確,也要確認綁約期限及違約金的計算方式。

-

轉貸流程四:

撥款代償。新銀行在撥款前,會先請你向原貸銀行詢問結清金額,以及匯款帳戶,再幫你把原貸款繳清。如果你有多貸資金,會等到清償完畢後,再把剩餘金額匯到你的帳戶。

最後提醒你,建議不要一次向多家銀行提出申請,因為每申請一家、每申請一次都會查詢你的聯徵報告,三個月內有聯徵多查的情形,反而會影響轉貸降息的成功率。

轉貸降息划算嗎?兩步驟教你試算轉貸效益

六、

六、轉貸降息划算嗎?

透過轉貸,不僅有機會降低利率,還有機會多貸資金,乍看之下好像很划算,但其實不一定。轉貸降息也是有一些缺點的,包含需要花費時間、會有額外費用產生等等,所以申請轉貸降息前,還要記得先計算你的轉貸成本,確認是否真的划算。

-

轉貸降息缺點一:

耗費時間。如果你是申請房屋轉貸降息,那麼所有申辦房貸時要跑的流程,全部都要重跑一次,包含:房屋鑑價、塗銷&設定房屋的抵押權等等。粗估整個流程跑完,大概需要2~4周的時間。

-

轉貸降息缺點二:

花費金錢。新辦貸款時的必要支出,包含:開辦費、代書費、地政規費等等,金額688元-15,000元不等。此外,如果你的原貸款仍在綁約期間內,就還要多支出違約金的部分,金額為貸款餘額的5%-4%。

信貸轉貸案例試算:假設小明原本在A銀行辦了信用貸款,綁約期為18個月。

如果小明在貸款6個月後清償,提前清償的違約金為本金餘額的3%,而小明目前的貸款餘額剩929,351元。

那麼小明需支付的違約金為:929,351元 × 3% = 27,880元

此外,小明還需支付新貸款的申辦費用,假設新銀行的信貸轉貸降息,收取的手續費用為1,000元。

那麼小明轉貸降息的總支出為:27,880元 + 1,000元 = 28,880元

以上面的案例來說,如果小明申辦的是房貸轉貸降息,手續費可能飆升至9,000元,且還要再支付地政規費及代書費,總計約25,000元左右,並非小數目。因此,申請轉貸降息前,務必先算算看,轉貸後省下的錢,扣掉你支出的成本,是否真的比較划算。

七、

七、轉貸降息的常見問題

Q1哪些貸款有轉貸降息?

目前銀行的信用貸款及房屋貸款,都有提供轉貸降息服務;而汽車轉貸較常見於民間貸款,但通常都是轉增貸居多,不太有機會可以降低利率。

Q2轉貸降息好嗎?

視情況,申請轉貸降息前,記得要先試算看看,降低利率後的月負擔及總支出,是否有高於你的轉貸成本。如果你的原貸款已經過綁約期,且轉貸利率真的差到很多,那就推薦你辦轉貸降息。

Q3轉貸降息的利息可以降到多少?

視情況,除非適逢銀行積極推廣信貸轉貸,或者你的條件比之前更好,不然一般的轉貸降息方案,頂多幫你降1%左右而已。

Q4不轉貸可以降息嗎?

有機會,申請轉貸降息前,建議可以先向原銀行詢問看看,如果你有提供更多的財力證明,或貸款期間皆繳款正常,也是有機會可以直接幫你降低利率。還有另外一種情況是,如果原銀行發現你想找其他家辦理轉貸降息,且有順利通過審核時,原銀行也可能會主動提議要幫你降利率。

Q5轉貸降息vs轉增貸,哪種轉貸種類比較好?

轉貸降息、轉增貸都是不錯的貸款方式,主要還是看你的需求是什麼?一般轉增貸的目的,是以增加貸款資金為主,因此不一定會幫你降息,甚至還可能會因為你的貸款金額增加,而調漲你的貸款利率;而轉貸降息通常就不會再增貸資金,或者只能再多貸10幾萬左右,所以還是要看你的需求是減輕還款壓力、還是增加貸款。

以下提供轉貸降息vs轉增貸比較表,幫助你快速了解兩者差異及優缺點:

| 貸款方案 | 轉貸降息 | 轉增貸 |

| 目的 | 降低貸款利率 | 增加貸款額度 |

| 優點 | 降月付金、減輕繳款負擔,有效整合負債 | 多一筆資金作使用 |

| 缺點 | 無多餘資金 | 利率可能更高 |

本文引用來自:轉貸降息划算嗎?教你如何計算轉貸成本及評估利與弊

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

T**A關於二手收購的諮詢02-03 13:09

-

李*生單孔空心磚 詢價費用01-23 09:17

-

SH**********臺中機場- 清境民宿共乘10-25 18:18

-

吳*玉請問山葉RS neo多少錢、新車價01-18 11:33

-

L*台灣到香港冷凍櫃運費11-26 19:50

-

陳*萍宮純良燒耐詢價費用04-06 12:59

-

林*詢價 發票機維修12-30 10:23

-

林*欽門弓器編號S3 2004 604-01 08:34

-

包*姐我要買5L 有提把油漆圓桶11-14 17:27

-

鐘*華菜市場零售商 以下報價10-27 17:30

-

陳*生詢價 系統重灌12-19 10:00

-

賴*雲300w*100h鋁梯式線架約250米04-10 12:40

-

王*生店內靜電機及鼓風機1H遷移拆裝工程10-16 16:09

-

王*詩IC包裝管 以下報價12-06 16:46

-

賴*城亞培愛易測掌中精靈血糖機價格04-16 15:41

-

陳*禎RV24YN20S04-02 12:31

-

蔡*修Beamex calibration pump10-16 15:04

-

陳*彰Osram 鹵素燈 詢價11-05 21:42

-

黃*涵卵巢癌,子宮內膜癌篩檢12-12 20:55

-

魏*生租垃圾子母車 詢價費用12-18 12:43

-

T**A關於二手收購的諮詢02-03 13:09

-

李*生單孔空心磚 詢價費用01-23 09:17

-

SH**********臺中機場- 清境民宿共乘10-25 18:18

-

吳*玉請問山葉RS neo多少錢、新車價01-18 11:33

-

L*台灣到香港冷凍櫃運費11-26 19:50

-

陳*萍宮純良燒耐詢價費用04-06 12:59

-

林*詢價 發票機維修12-30 10:23

-

林*欽門弓器編號S3 2004 604-01 08:34

-

包*姐我要買5L 有提把油漆圓桶11-14 17:27

-

鐘*華菜市場零售商 以下報價10-27 17:30

-

陳*生詢價 系統重灌12-19 10:00

-

賴*雲300w*100h鋁梯式線架約250米04-10 12:40

-

王*生店內靜電機及鼓風機1H遷移拆裝工程10-16 16:09

-

王*詩IC包裝管 以下報價12-06 16:46

-

賴*城亞培愛易測掌中精靈血糖機價格04-16 15:41

-

陳*禎RV24YN20S04-02 12:31

-

蔡*修Beamex calibration pump10-16 15:04

-

陳*彰Osram 鹵素燈 詢價11-05 21:42

-

黃*涵卵巢癌,子宮內膜癌篩檢12-12 20:55

-

魏*生租垃圾子母車 詢價費用12-18 12:43