今天就讓我們來全面解析銀行二胎房貸的各種眉角,包括審核標準、額度利率計算方式,以及其他二胎資金的替代方案,一起接著看下去吧!

銀行二胎在一般人的印象當中,比起一般房貸,申請門檻似乎更高,所能取得的方案內容,似乎也沒有一順位貸款來得理想,這是為什麼呢?今天就讓我們來全面解析銀行二胎房貸的各種眉角,包括審核標準、額度利率計算方式,以及其他二胎資金的替代方案,一起接著看下去吧!

一、什麼是銀行二胎貸款?

銀行二胎是一種由銀行所提供的房屋融資貸款方案,是以已有貸款的房屋作為擔保品,向原房貸銀行以外的貸款機構,再次申請一筆新的彈性資金來使用。由於二胎房貸的放款風險較高,銀行在審核上就會特別嚴格,且通常會以較低的額度、較高的利率,以及較短的貸款年期來制衡,避免申請人的貸款支出過度擴張。

二、銀行二胎房貸申辦限制有哪些?銀行審核重點一次看!

一般來說,銀行在評估二胎房貸申請時,會比一胎房貸時更為謹慎,過件的難度也會相對較高。這是因為二胎房貸到了銀行這裡,只有第二順位抵押權,代表銀行必須承擔較大的放款風險,對於案件的審核就會更加嚴格。想要順利取得資金,不妨先來了解銀行審核時在意的重點,以及相關的注意事項吧!

1.房屋本身的價值

由於房屋大部分的擔保價值,都會被設定在一順位房貸之下,銀行二胎房貸所能獲得的保障,其實不如購屋貸款來得多。因此,銀行會特別針對房屋本身的價值,作出相對嚴格的評估,必須是屋況良好、地段優勢明顯,且為市場主流、非地雷房型的物件,才有機會順利通過審核。

2.房屋扣除前貸設定的剩餘價值

在申請第一筆房屋貸款時,銀行通常會將貸款額度的1.2倍,作為擔保設定的金額;而二胎房貸的預估可貸額度,必須高過這個設定金額(而非已清償的本金額度),才有核貸撥款的可能。因此,如果銀行將鑑價結果乘上既定的貸款成數後,發現房屋已無增貸空間,就可能不會核准二胎房貸的申請。

3.原貸款剩餘年期與申請人年齡

由於二胎是以一胎為基礎,再往上疊加的第二筆貸款,因此銀行在審核時,也會回頭檢視前貸的剩餘年期,並與申請人的剩餘工作壽命作交互參照,以確保其能長期、穩定的負擔二胎房貸支出。畢竟,同樣的貸款額度,對身處不同年齡階段的申請人來說,負擔也會有所不同,銀行必須將之列為二胎審核的考量重點之一。

4.申請人的收入與信用狀況

另一個銀行二胎的審核重點,就是申請人的收入,以及過往的信用狀況。如果申請人過去常有房貸繳不出來,或是信用卡遲繳,導致信用報告瑕疵的情形,就代表他的負債比可能偏高,就連第一筆貸款都繳得相當辛苦,可能不適合再核准第二筆貸款,增加他的支出負擔。

三、銀行二胎房貸額度、利率怎麼算?

相信你從前文中已經可以發現,銀行在條件審核方面是相當嚴格的,甚至連方案條件都有所控管,那麼,銀行實際上究竟會給出怎樣的二胎條件?通常可以借到多少的額度及利率?接下來就讓我們來介紹銀行對於額度、利率的評估方式,並以實際案例來進行二胎試算吧!

1.銀行二胎額度試算

銀行二胎額度的計算方式,是房屋鑑價×可貸成數−一胎設定金額,因此如果房屋價值不高或貸款成數過低,就可能會發生可貸額度不如預期,或甚至無可貸空間的問題。此外,由於銀行二胎的前貸扣除額,是以一胎設定金額作為基準,無論原房貸本金清償了多少,都無法再提高二胎房貸額度,這點一定要特別留意。

銀行二胎額度試算

假設小美名下有一間購屋鑑價1,000萬元、貸款800萬元,總還款本金為200萬元,目前銀行鑑價為1,300萬元的房屋,小美想用它來申請銀行二胎,可以取得多少的額度呢?

小美認為,在銀行二胎普遍核定8成的情況下,她應該可以取得的二胎額度金額是:

二胎基準額度:1,300萬元×80%=1040萬元

扣除前貸餘額:1040萬元-(800萬元-200萬元)=440萬元但銀行卻告訴她,二胎額度不是這樣計算的。實際上,銀行二胎額度應該是要以購屋時的「設定額度」,通常是貸款金額的1.2倍作為扣除基準,也就是:

一胎設定金額:800萬元×1.2倍=960萬元

扣除前貸設定額度:1040萬元-960萬元=80萬元

2.銀行二胎利率試算

銀行二胎利率不像房屋增貸,是沿用原貸款利率計息,而是會以高於一胎房貸利率的數字,來進行計算。以一般房貸2~3%的利率區間來看,銀行二胎的平均核貸利率會落在7~8%左右,雖然額度較小、年期較短,還是建議申貸前要先試算一下總貸款成本,大概會落在多少,來評估這筆貸款到底划不划算。

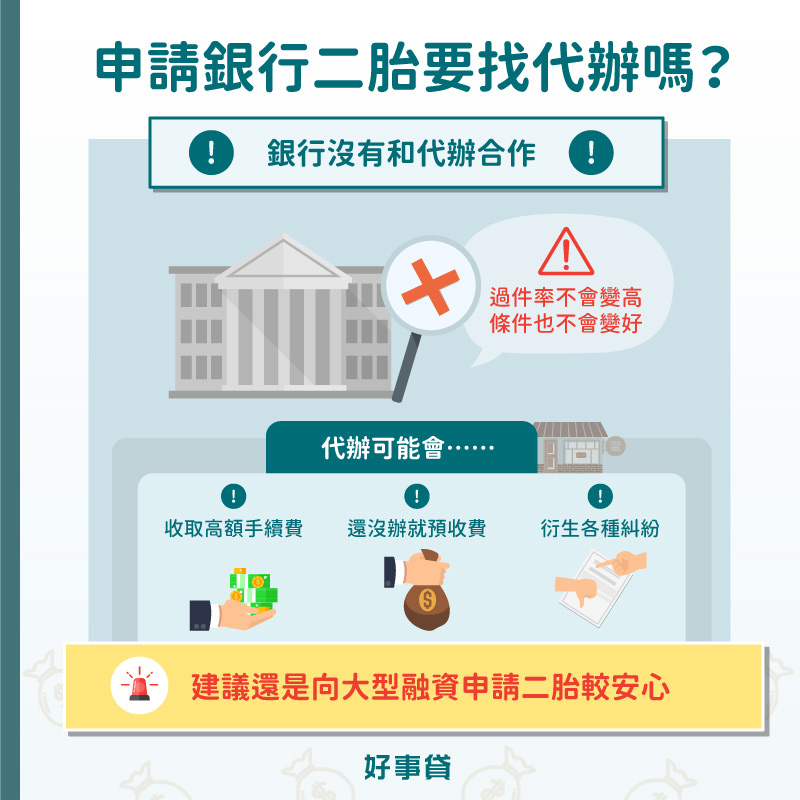

四、銀行二胎找代辦會比較好過嗎?推薦怎麼申請比較好?

既然銀行審核這麼嚴格、方案條件也相對較差,那麼透過「有管道」的民間代辦來申請銀行二胎,能讓過件率提高,或是取得較佳的方案條件嗎?其實,想要申請銀行二胎,我們並不建議找代辦來協助,這是為什麼呢?接下來就讓我們來分析,我們為何不推薦代辦,以及不找代辦協助申請,還有哪些管道可以取得資金吧!

1.不推!找代辦不會讓條件變更好

銀行多會強調與民間二胎並無任何合作關係,不會受理代辦公司的二胎房貸申請,也不會對代辦件放寬審核,因此找代辦申請銀行二胎,並不會提高過件率,也不會讓條件變得更好。此外,民間代辦可能會以各種名義,向申請人收取高額手續費,導致二胎還沒辦成,就得先支付一筆不小的代辦費用,甚至衍生糾紛。

2.想要二胎好方案,建議諮詢大型融資二胎

銀行二胎審核嚴格,如果真的擔心無法取得資金,不妨向審核相對彈性的大型融資公司,諮詢申辦二胎房貸的可能性,或許還是有機會能夠取得理想額度的。合法的融資公司和銀行一樣,都必須經主管機關核定才可合法成立,因此無論是安全性或方案透明度,都相當值得信賴。

你的需要,好事貸都設想周到!

免費諮詢、申辦零收費

量身規劃好方案,為好房帶來新價值!

3.融資二胎和銀行二胎有什麼不同?需要透過代辦申請嗎?

銀行二胎和融資二胎在本質上是一樣的,只是在申請對象、方案條件,以及資格審核的彈性上,會有所不同。接下來就讓我們從這些層面,來看看這兩個管道的差異:

- 申請對象:銀行二胎顧名思義,就是向銀行提出申請,而融資二胎則是由融資公司提供相關的方案與服務。

- 方案條件:銀行二胎利率較低,通常為2~3%起,融資則為7~14%。但以額度來說,融資就具備壓倒性優勢,不僅成數較高,前貸扣除的金額也較少。

- 資格審核彈性:銀行二胎對申請人的職收信用,以及房屋本身的條件,要求都非常嚴格;而融資二胎就相對彈性許多,對信用或物件的瑕疵接受度較高。

因此,如果你的信用狀況,以及過往的繳款情形都相當良好,且房屋也沒有太大的瑕疵問題,就不妨先試試申請銀行二胎;但如果你需要較高額度的資金,或是自身條件稍有瑕疵,就建議向融資公司提出申請。但要留意的是,這兩個管道的二胎房貸,都不需要透過代辦送件,只要直接與業務對口諮詢即可申請。

五、其他關於銀行二胎的Q&A

- Q不確定自己適合銀行二胎還是融資二胎怎麼辦?

- 如果你的信用條件良好、收入穩定,就建議你可以優先考慮銀行二胎,因為銀行的利率較低,長期攤下來會比較划算。但若你有些微的信用瑕疵,或是擔保品房屋的狀況不佳,就建議轉向申請融資二胎,但缺點是利率較高,需要謹慎評估自身還款能力。

- Q銀行二胎申請不過融資二胎有機會嗎?

- 銀行二胎和融資二胎的審核標準不同,融資二胎的審核條件通常較為寬鬆,對信用條件不佳,或是地雷房型的接受度都會稍微大一些。因此,如果銀行二胎遭到婉拒,你還是有機會透過融資二胎,來取得資金。

- Q融資二胎可以轉向銀行申請嗎?

- 如果你與銀行的往來信用,一直都維持在良好的狀況下,那麼想將融資二胎轉回銀行,也不是不可能的任務。然而,如果你在銀行還是常有貸款遲繳的問題,銀行就會認為你的信用有瑕疵,因而婉拒你的融資二胎轉貸申請。

銀行二胎房貸的申辦條件嚴格,審核時間也相對較漫長,對於臨時有資金需求或是急需高額周轉金的人而言,銀行二胎房貸難以救急,這時不妨考慮融資二胎。合法的融資公司好事貸利率符合法規、審核條件較寬鬆,且撥款速度相對也較快,適合有緊急資金需求的人,也是絕對能讓你安心申辦二胎房貸的安全管道!

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

秦*謙請問貴司報價及交期,詢價商品 HV6-601-12 13:19

-

劉*君從樹林區柑園國小到樹林秀泰影城,早上八點出發,約中午一點回程,請問費用大約多少06-04 12:31

-

黃*生實驗衣 電繡文字03-19 17:30

-

中*武*****我打算去台灣、台北旅行。想知道如果要找一位會說日語的司機,並使用可乘坐七人的廂型車包車八小時,大概需要多少費用。03-16 12:57

-

李*姐我想詢問社區H201集合式住宅公共安全檢查費用,謝謝03-05 16:45

-

陳*羽11號夾鏈袋厚度0.0804-02 08:20

-

賴*莉Dear Sir, 急找防爆壓克力或防衝擊壓克力請盡快聯絡.02-03 10:05

-

陳*萬詢購二手焊接機及小發電機05-31 04:38

-

李*美要詢問花形糯米殼報價 以下協助01-09 11:32

-

朱*姐一般尼龍紮線帶費用06-04 15:10

-

李*亞LED戶外電視牆01-22 22:13

-

魏*真您好,請問一顆20kg砝碼,請問送校正驗證的費用為多少?驗證大概需要多久?03-02 13:16

-

王*姐出口40'HQ貨櫃1只送汐止長榮貨櫃結關01-19 10:37

-

李*雄鳳梨乾代工費用報價12-04 10:23

-

劉*義詢價 100 型 C型鋼 6M12-26 17:26

-

寶**產軟殼蟹 生熟白蝦 水產批發12-16 17:35

-

宋*姐家裡的坎燈不亮了 要買新的05-17 11:34

-

林*樺國小畢業典禮 有此需求 請協助報價05-08 11:47

-

林*蓁時尚漁人 挪威鯖魚一夜干400G03-19 10:15

-

S*****碳粉詢價費用報價12-05 11:32