分析提前結清房貸的優缺點,可依自身規劃,選擇最適合自己的方式

大多數買房子的人,通常都會遇到貸款的問題。而在繳了一段時間的房貸後,假如手邊多出了一筆錢,該不該先拿去償還房貸呢?房貸提前清償這個問題在許多房貸族群的心中,應該都有思考與糾結過。當然每個人的條件與狀況不同,適合的答案也不會一樣,本文幫你分析提前結清房貸的優缺點,您可依自身規劃,選擇最適合自己的方式。

1.房屋貸款是什麼?較常見的有哪幾種類型?

我們名下有房子時,會面臨的房屋貸款類型大概可以分為以下三種:

(1)購屋貸款(一順位房貸)

買房子時向銀行申請購屋金額分期,用分期付款的方式,每個月繳交一筆錢,來逐漸償還向銀行貸款買屋的錢。

(2)原屋融資

名下的房子本來沒有貸款,因投資規劃,向銀行申請一筆貸款,這一筆貸款就是:原屋融資。

(3)二順位房貸

房屋還有貸款的情形下,向銀行或融資公司再申請一筆貸款,申貸所得資金即可拿來運用,這筆貸款即稱為:二順位房貸,或稱:二胎房貸。

2.房貸提前還款方式有哪幾種?

若是要提早結清房屋貸款,有兩種方式可以還款。

若是要提早結清房屋貸款,有兩種方式可以還款。

(1)償還全部貸款本金

意思是將貸款的全部本金一次還完。而會這樣做的主要目的在於,要節省利息的支出。不過通常銀行會在合約內註明,要貸滿一定的時間後,才能要求提前清償本金,否則就是屬於違約的狀況。

提前清償全部本金的特色:

清償條件:須繳滿規定期數

優點:節省大筆利息支出,房子也能再申請抵押貸款

還款方式:一次結清

適合對象:手頭寬裕

舉例來說:小陳房貸500萬,利率1.3%,貸款期限20年,每個月的月付金需付$23,670元,貸款還到第5年的時候還剩$3,869,048元,剛好手邊有一筆錢,結清了剩下的貸款餘額,剩下的15年他總共可以省下$391,574元的房貸利息。

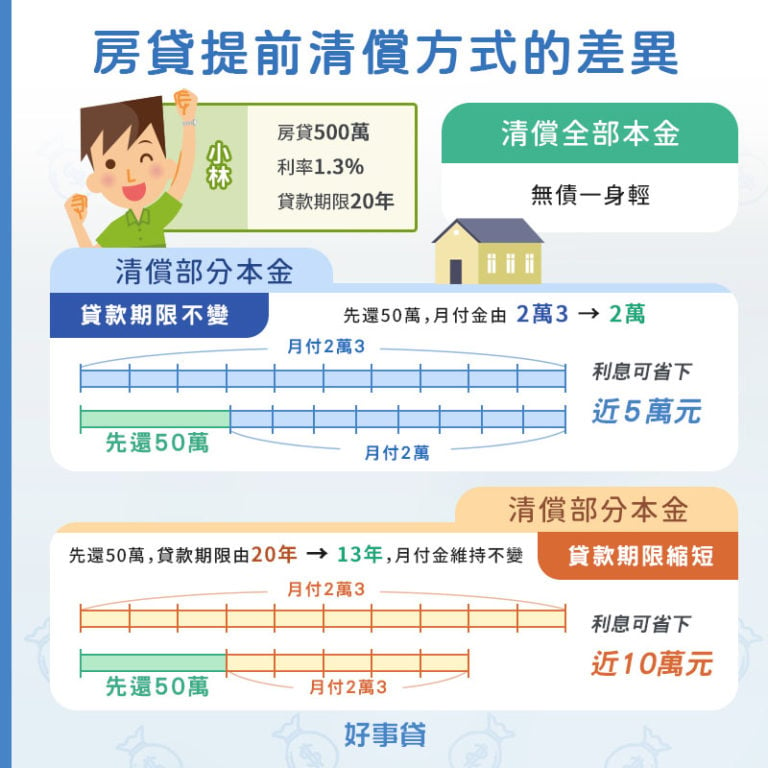

(2)償還部份貸款本金

償還部份貸款本金就是:手頭上有一筆多餘資金用不到,拿來償還貸款的部分本金,以降低貸款利息支出。

償還部份貸款本金後,剩餘的貸款繳款方式,有2種方式可以選擇:

1.每月繳款金額隨著本金降低後,月付金額也隨著降低:優點在於降低每月還款金額,減輕還款壓力。

舉例來說:小林房貸500萬,利率1.3%,貸款期限20年,每個月的月付金需付$23,670元

貸款還到第5年的時候還剩$3,869,048元,因有年終獎金50萬,所以先將這50萬拿去償還部分房貸,房貸餘額剩下$3,369,048元,未來月付金降為$20,611元

房貸利息部分,與未部分本金提前清償相比,省下了$50,604元。

2.每月繳款金額維持不變,但因為貸款本金減少,繳款金額不變的情況下,每月的月付金當中,償還欠款本金的金額變多了,還本速度就變得更快,貸款繳清的時間就會比合約期限早:優點在於節省每個月的利息,也可以縮短貸款期限。

舉例來說:小林以相同的貸款條件,先償還50萬後,向銀行申請變更貸款合約(需支付變更費用),依自身條件評估縮短的貸款期限,如此既能節省每個月的利息,也可以縮短背貸款的時間。

以維持差不多月付金為例,小林的房貸時間縮短至13年,月付金變為$23,484,而與未部分本金提前清償相比,省下了$97,054元。

提前清償部份本金的特色:

清償條件:繳交的貸款還未超過本金的1/3

優點:減少貸款利息,減輕還款壓力

還款方式:還款年限可選擇不變或縮短

適合對象:手頭還算寬裕,想減輕壓力的人

| 提前清償全部本金 | 提前清償部分本金(貸款期限不變) | 提前清償部分本金(貸款期限縮短) | |

| 清償條件 | 須繳滿規定期數 | 繳交的貸款還未超過本金的1/3 | 繳交的貸款還未超過本金的1/3 |

| 優點 | 節省大筆利息支出,房子也能再申請抵押貸款 | 降低每月還款金額,減輕還款壓力 | 節省每個月的利息,縮短貸款期限 |

| 還款方式 | 一次結清 | 還款年限選擇不變 | 還款年限選擇縮短 |

3.房貸提前清償的優缺點

房貸是否需要提前償還,有正反兩面的支持者,以下我們可以參考兩派的說法:

房貸是否需要提前償還,有正反兩面的支持者,以下我們可以參考兩派的說法:

【支持提前清償貸款的理由】

減輕整體的還款負擔

減少房貸利息總額支出

最終目的早日擺脫負債人生

支持提前結清貸款的人,最終的目的就是不要再揹債過日子,省下來的利息錢還可以拿來作其他用途,何樂而不為?

【反對提前清償貸款的理由】

(1)須額外支出銀行違約金註1

於綁約期內提前償還房貸屬於違約,因此須付出一筆違約金。而違約的情形有三種類型:

①提前清償全部或部份本金:如臺灣銀行,加收提前償還本金0.6%~1%違約金。

②提前清償全部本金並申請塗銷抵押權:如合作金庫,收取前3個月償還所累計本金金額的0.5%~1%。

③提前清償全部本金不論是否申請塗銷抵押權:如永豐銀行,收取前3個月償還所累計本金金額的0.5%~1.5%。

(2)結清貸款後可用資金少

房貸的金額很大,相信提前清償完房貸後,大部分人手上可運用的資金並不多,因此多少會影響到日常生活的支出需求。因為台灣近幾年房貸利率已是樓地板價(1.3%左右),這幾年也很多理財部落客建議房貸要貸好貸滿,保持手頭資金充裕, 用房屋增貸的金額來投資股票、基金或ETF…等,讓錢滾錢,資產配置更靈活。

(3)可以省下來的利息不多

若是依照以下第4點的試算例子來看,貸款500萬,利率1.3%,還款期限20年,提早償還部分貸款本金,可以省下來的利息總額約5萬,以20年的時間來說真的不多。

註1:違約金是有方法可以避免的,假如你不是投資客,是首購房屋來自住,在清償完剩下的房貸餘額後,不要急著向銀行索取清償證明,來辦理塗銷抵押權登記,等綁約期過後再辦理塗銷,就沒有違約金的問題。

另外還有一種方式,就是本金償還到只剩下$100元或$1元,讓房貸還有些許的餘額存在,這樣就不構成違約,也是可以利用的方式之一。不過這個條件有二個限制:

只針對台灣的銀行有效,不適用於外商銀行。

若是銀行在合約內已經有特別註明:「自借款日起算X年內,於下列期間內,『提前償還部分或全部借款者』,依提前清償之借款本金,按下列規定計付提前清償違約金」上述文字意思是,只要在合約規定的時間內提前償還本金,就算故意留下極小額的貸款本金,還是屬於違約,一樣要付出一筆違約金。因此是否屬於違約的狀況,還是要以各家銀行的合約內容為主。

4.提早清償房貸可以省多少?舉例試算給你看

舉例來說:假設小趙與小李貸款條件相同,房貸各自有500萬,房貸利率1.3%,房貸期限20年,都以本息均攤來計算。因第6年小趙領到50萬的年終獎金,他將這筆錢拿來償還房貸,我們就以上情境,試算兩人的房貸情況。

| 小趙 | 小李 | 二人差距 | |

| 前5年每月月付金 | $23,670元 | $23,670元 | 0 |

| 第6年 | 還50萬本金 | 本金不變 | |

| 剩餘貸款本金 | $3,369,048元 | $3,869,048元 | 50萬 |

| 第6年每月月付金 | $20,611元 | $23,670元 | $3,059元 |

| 20年房貸總利息 | $630,224元 | $680,828元 | $5,0604元 |

5.房貸提前還款的流程有哪些程序?

通知銀行:主動通知銀行,要申請提前償還房貸。

銀行清算房貸:銀行收到申請後,清算名下房子的貸款餘額。

銀行通知繳款:銀行通知你需要繳交多少的金額。

申請塗銷抵押權,取得清償文件:繳完剩餘房貸款項後,須向銀行申請抵押權塗銷,在提出申請後3個工作天內,銀行就會將抵押權塗銷同意書等相關文件歸還給你。

備妥文件,辦理抵押權塗銷:攜帶身分證、印章與上述文件,到地政機關辦理塗銷,就完成房貸清償的所有程序。

本文引用來自︰好事貸|房屋貸款要提早還完嗎? 提前結清房貸的優缺點評比

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

連*姐RYO呂、魅尚萱、一理潤、INNISFREE 美妝保養03-30 10:28

-

黃*陽手工宣紙45g規格01-06 22:02

-

莊*姐妳好: 詢問 1.紙箱尺寸&售價04-09 16:05

-

陳*姐電腦回收諮詢 以下協助10-28 10:56

-

S*****SDI-12G BNC connector 詢問03-03 15:24

-

胡*一詢價 請問大型海報12-02 09:15

-

李*嫻電動車的遙控器壞了,請問可以購買嗎11-05 12:57

-

林*姐麻六木心板6分和角材價格12-22 11:59

-

蔡*宸我想做一個插電式20*20的燈箱 燈箱跟布簾03-05 19:22

-

劉*興車道出口警示燈 以下協助03-24 08:02

-

陳*軒50mL離心管 想要請問報價多少?02-03 11:54

-

林*情想詢問20人座的遊覽車,一天的費用10-30 14:29

-

葉*生【想請協助確認事項】04-20 11:52

-

余*萍詢問 訂購流感疫苗11-28 14:40

-

丁*姐小巴和九人座固定配合學校放學接送02-01 19:37

-

吳*生麻煩排一個行程端午連假宜蘭太平山三日遊04-17 09:38

-

蘇*逞方型格柵出風口價格11-07 09:46

-

潘*昕保險箱 有此需求 請協助報價11-10 12:11

-

沈*河HY-230 桌上型高壓消毒鍋之排氣閥零件11-28 17:06

-

劉*姐關於越南河內口譯人員的詢問11-18 16:28