如果最近已經被聯徵多查,三個月內不要再向金融機構提出貸款申請

有貸款需求,基於比價心理或被上一家銀行拒絕後,3個月內連續向多家銀行提出申請,就會被認定為聯徵多查,銀行看到此類案件會認為客戶資金吃緊,反而更不願意放款。

1.聯徵紀錄是什麼?為什麼貸款需要聯徵報告?

聯徵紀錄也被稱為信用報告,是由第三方單位的聯徵中心,彙集個人在金融機構的交易資訊,製成一份專屬於個人的信用報告,因為包含了所有金融機構,甚至券商、大型融資公司等資料,非常具有公信力,銀行可藉此判斷客戶以往交易紀錄是否正常,無論申請貸款或信用卡,都會先看聯徵確認是否有不良紀錄。

2.為什麼不能聯徵多查?

申請一張信用卡或辦一次貸款,就會查一次聯徵紀錄,如果同時向兩、三家銀行提出申請,就會短時間內被連續查詢,對你來說可能認為可以等貸款條件都出來後,再慢慢比較挑選,在銀行的角度來說,只會認為你是否很缺錢?居然同時向三家銀行提出貸款申請,因為害怕呆帳反而不敢放款,直接婉拒申請。

3.聯徵多查怎麼辦?會造成什麼影響?

聯徵多查沒有優點,缺點倒是不少,簡單舉幾個聯徵多查缺點:

降低貸款過件率

降低銀行核發信用卡意願

銀行懷疑新開的戶頭會用來洗錢不給開戶

如果最近已經被查詢好幾次聯徵了怎麼辦?首先立刻停止申請貸款和信用卡的計畫,三個月內不要再向金融機構提出貸款申請,目前新版的聯徵報告上,查詢紀錄會保留1年,但如果三個月內沒有提出貸款申請,銀行會比較安心。

4.如何避免聯徵多查?

想要避免聯徵多查,最好的辦法就是做好事前功課,只選擇一家銀行來申貸,如果真的不知道該選哪一家好,可以從自己平常有往來的銀行選起,不管是薪轉銀行,或是專門買賣股票、基金的戶頭,這些常往來的銀行有你之前的交易紀錄,對銀行來說審核有依據,可以更容易判斷是否核貸。

5.聯徵多查常見問題

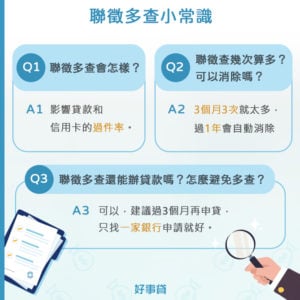

Q1.聯徵多查還可以辦貸款嗎?

A1.可以,但建議間隔3個月以上再申請貸款,過件機率會比較高。

Q2.聯徵紀錄多久消除?

A3.聯徵查詢紀錄只會保留一年,一年後查詢紀錄會自動消除,無需特別申請。

Q3.聯徵查詢幾次算聯徵多查?

A4.從銀行的角度來說,三個月內查詢3次就算太多次,這樣也會降低銀行的放貸意願。

Q4.如果申請貸款但最後沒辦理,也會有聯徵查詢紀錄嗎?

A5會,只要曾經提出申請,就會留下查詢紀錄,不因最後未申貸而消除。

Q5銀行或其他貸款公司可以自己查我的聯徵嗎?

A6不行,由於個資法的規範,查詢聯徵必須經過本人同意且授權,所以貸款方都會請客戶填寫授權書,才能向聯徵中心申請調閱。

Q6.我可以不查聯徵嗎?有不查聯徵的貸款嗎?

A6.只要跟金融機構貸款都要查聯徵,如果向融資公司或民間貸款申請,大多數都不需要查聯徵。

Q7.我自己查聯徵也會留下紀錄嗎?

A7會,但自行查詢的紀錄只有自己看得到,銀行是看不到的,也不會影響信用分數。

如果想要避免聯徵多查,還有一個方法是自行查詢聯徵報告,再提供給金融機構,但多數金融機構不接受此種方式,畢竟有造假可能,多半會要求客戶簽屬委託書授權銀行代查,想要避免聯徵多查,根本的方法就是做好資金規劃,在合適的時機提出貸款申請,才能無往不利、百戰百勝。

本文引用來自:聯徵多查怎麼辦?聯徵查詢紀錄多久消除?

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

許*姐飛馬奶精 雀巢奶精07-14 22:37

-

吳*姐詢問中石 41~80cm07-06 13:36

-

陳*姐盤內機電控制機具元件,門禁警報裝置01-28 11:57

-

程*FSDU2010B請問有這個PMI的法蘭嗎02-03 12:46

-

葉*姐杏海鑽筋串骨 (愛生綠仙草膏藥膠布)06-19 22:04

-

黃*秋建築公安申報集費用05-22 14:00

-

邱*琪飛機杯 有此需求 請協助01-06 15:35

-

J***y*****我需要10-15折合椅06-09 11:51

-

陳*生您好,我司這有一需求 康寧光纖07-08 15:17

-

黃*姐豬腸衣,羊腸衣費用01-28 17:31

-

C***l公司易拉��印製06-25 16:46

-

李*姐投影機跟布幕費用?06-03 17:09

-

林*生我有 珍珠項鏈回收07-02 10:10

-

莊*生提供852 BC絮凝劑之安全資料表(SDS)04-27 14:33

-

V**i粉晶 - 白玉刮痧板03-18 10:28

-

林*a*****廢土回收 有此需求04-15 16:30

-

陳*姐台東旅遊要租車 租8 人座05-20 14:46

-

i*y客製化logo,一雙多少錢07-07 17:15

-

陳*姐古早香辣味肉燥費用02-01 16:49

-

林*姐電動工具買賣 我想將雷射跟德偉電鎖出售04-09 14:15