還跟不還各有什麼優缺點?如何評估自己要不要提前還清?

![]()

信用貸款已經還了一段時間,手邊突然多出一筆錢,要不要先把信貸還掉呢?還跟不還各有什麼優缺點?如何評估自己要不要提前清償信貸?本文特別設計了自我檢視表格,並分析信貸提前還款的優缺點,讓你5分鐘快速做出決定。

1.一般信貸的貸款利率、年限及額度為何?

目前台灣30幾家銀行都有各自的信貸方案,且多數針對不同職業、不同身分給予相關的專屬優惠方案,由於信貸條件會針對申請人的財務及信用狀況進行審核,每個人在不同時期拿到的條件也不一樣,綜合來看,信貸的核貸條件大多落在以下區間:

【額度】1-350萬,2021前10個月平均信貸金額約58.6萬,新增信貸平均金額則是93.2萬

【年限】2-7年

【利率】1.68%~15.99%,2021前10個月平均利率為5.98%,新增信貸平均利率則是5.13%

2.優質人士的信貸條件真的會比較好嗎?

上文說到,信貸是針對個人財務及信用來評估,收入越高、信用越好的人,因為償還能力較佳,銀行自然也願意給予比較好的貸款條件,我們列舉幾間銀行的優質專案如下:

| 銀行 | 專案名稱 | 方案內容 |

| 富邦銀行 | 富邦優質貸 | 身分:醫師、律師、會計師、建築師、公教、衛福部評鑑合格醫院、上市櫃企業與本行認定績優排名企業之正式員工 額度:最高500萬 利率:2.59%起 |

| 國泰世華 | 職域員工信貸專案 | 身分:符合專案認定的職域員工(須提供公司統編查詢) 額度:最高300萬 利率:1.68%起 |

| 玉山銀行 | 公教/優質客群 | 身分:公教人員及國營事業正職人員、具國家高等考試合格證照、本行國旅卡、世界卡正卡人且額度50萬以上、年所得100萬以上 額度:最高300萬 利率:2.98%起 |

| 新光銀行 | 優企公教人士 | 身分:公務人員、公私立教職人員、上市櫃公司職員、具職業證照 額度:最高500萬 利率:2.58%起 |

3.信貸提前清償有什麼好處?

![]()

如果信貸月付金不是很高,不至於造成生活負擔的話,提前清償信貸有什麼好處呢?我們整理出清償信貸的四個好處供你參考:

(1)減少利息支出

信貸的平均利率接近6%,雖不算太高,但與銀行利息比起來仍高出不少,如果提前把信貸全數還清,就可以省下之後須支出的利息。

舉例:小美辦了一筆50萬的信貸,還款期限5年,一段式利率5.63%,已還了2年,目前餘額還有316,667元,如果現在把餘額還清,可省下未來3年的利息共28,236元。

(2)降低負債比

銀行針對包含信用貸款在內的無擔保負債,設下薪資22倍的上限,意思是假如薪水是4萬元,包含信用貸款、信用卡循環、信用卡分期、現金卡在內的所有負債,不能超過4*22=88萬元,如果負債比例太高,未來想申請新的貸款就不易通過。

除了薪資22倍的限制外,通常個人負債比也需控制在60%以下,如果薪水是4萬元,所有貸款的月付金就不能超過40000*60%=24000,負債比越低,辦理新貸款成功機率就越大。

(3)恢復信用評分

由於信用貸款會參考個人信用評分,只要有新增貸款,信用分數就會遭到扣分,必須維持日後穩定正常的還款,信用分數才會緩步回升,如果可以提前清償信貸,能幫助信用評分提早加分。

(4)增加財務運用空間

提早償還信貸後,原本的月付金可轉為自由運用資金,可用來做更高報酬的投資,增加額外的財務運用空間。

4.提前清償信貸有什麼缺點?

另一派主張不要提前償還信貸的人,則有以下三個理由反對:

(1)有違約金/手續費/其他規費

針對信用貸款的還款方式與還款期限,銀行的合約中都會載明,因為客戶至少要繳1年~1年半,銀行才能回本,在希望多賺一些利息的前提下,會希望客戶繳滿一定期限才能一次清償,如果要提早解約,需支付剩餘本金2%~5%不等的違約金,此筆金額也不小,與其平白送給銀行這筆錢,不如慢慢償還就好,多的錢還可以先拿去做投資。

(2)優惠利率消失

銀行為了攬客,常會提供前幾期利率較低的多段式利率,例如前3期1.8%,第4期開始5.8%,如果向銀行提出提前還款的需求,銀行可能會重新評估貸款條件,進而取消優惠利率,導致還款壓力增加。

(3)其他規範

留意合約上的內容,包含限制清償期間,如果改變合約是否會重新審核?有時候銀行甚至可能主動提出降息,但條件通常都是要客戶再增貸,須謹慎評估自身的需求及還款能力。

如果手邊有閒錢,限制清償期也過了,就可以參考自身的財務狀況,以不造成負擔和困擾為原則,甚至可以參考專業人士的意見,來決定是否要提前償還信貸。

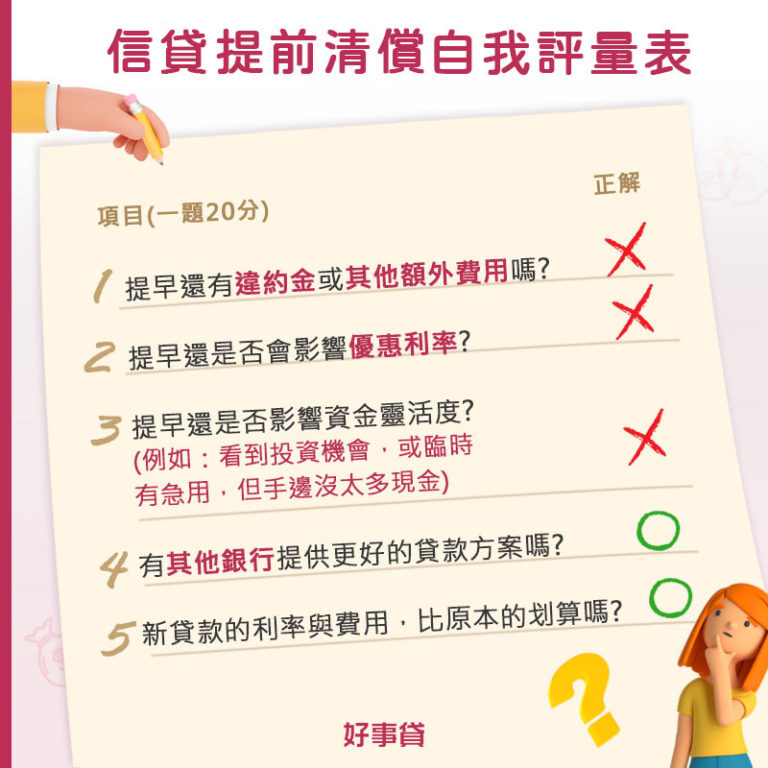

6.五個問題自我評估要不要提前還信貸

![]()

我們製作了自我評量表,如果得分在60分以下,建議先暫緩提前還款計畫,多方評估後再執行:

| 項目(一題20分) | 正解 | 你的答案 |

| 提前清償是否會有違約金或其他額外費用 | X | |

| 提早償還是否會影響優惠利率 | X | |

| 提前還款是否影響資金靈活度(例如:看到不錯的投資機會,或是臨時有急用,但手邊沒太多現金) | X | |

| 是否有其他銀行提供更好的貸款方案 | V | |

| 新貸款的利率與費用,是否比原本的划得來 | V |

(1)申請:向信貸銀行提出要提前償還信用貸款

(2)結算:銀行收到申請後,結算剩下的信貸金額,與相應的手續費、違約金

(3)繳款:繳交剩餘款項給信貸銀行

(4)取得證明:向銀行取得清償證明,完成提前清償程序

無論是否選擇提前償還貸款,都要以不影響生活為最大考量,這也和每個人的理財觀念息息相關,只要認真審視自己的財務狀況,就能做出最適切的選擇。

各銀行提前還款違約金一覽表(僅列出常見銀行)

| 銀行 | 違約金 |

| 004台灣銀行 | 得隨時清償,不收違約金 |

| 005土地銀行 | 1-6個月2%、7-12個月1.2%、13-24個月1.1% |

| 006合作金庫 | 1年內1%、1~2年0.75% |

| 007第一銀行 | 1年內1%、1~2年0.8% |

| 008華南銀行 | 1年內1%、1~2年0.8%、2~3年0.6% |

| 009彰化銀行 | 1年內1%、1~2年0.8%、2~3年0.6% |

| 011上海銀行 | 1年內1%、1~2年0.75%、2~3年0.5% |

| 012富邦銀行 | 6個月內4%、7~12個月3% |

| 013國泰世華 | 泰幸福:分段式一年內3%、一段式6個月內3% 職域員工:分段式一年內2%、一段式免違約金 大樹速貸:6個月3% 彈力貸:免收提前清償違約金 |

| 017兆豐銀行 | 1年內1%、1~2年0.5% |

| 021花旗銀行 | 18個月內全部償還,本金餘額2% |

| 048王道銀行 | 1-6個月4%、7-12期3% |

| 050中小企銀 | 得隨時清償,不收違約金 |

| 052渣打銀行 | 優利貸:1年內4.75% 繳稅貸:1年內清償3.5%、13-18個月3.25% |

| 053台中商銀 | 6個月內3%、6-12個月2% |

| 081匯豐銀行 | 匯優貸:6個月內4%、7-18個月3% |

| 103新光銀行 | 一年後不收違約金 |

| 803聯邦銀行 | 滿心期貸:15個月內3% 夢想金:12~24期方案未繳超過一半期數,每筆收700違約金 |

| 806元大銀行 | 1年內4%、1~2年2%、2~3年1% |

| 807永豐銀行 | 6個月內4% |

| 808玉山銀行 | 綁約期內3~4% |

| 809凱基銀行 | 6個月內3%、7-12個月2% |

| 810星展銀行 | 12個月內3%、13-18個月2.5% |

| 812台新銀行 | 12個月內3%、13-18個月2.75% |

| 815日盛銀行 | 6個月內2%、7-12個月1.5% |

| 822中國信託 | 6個月內4%、7-12個月3% |

| 824連線銀行 | 企業名片

歷史詢價

立即成為台灣黃頁 詢價供貨商,

再送你獨立詢價官網!

免費註冊

|